Рынки ждут реакции центробанков на инфляцию

Курс доллара за неделю значимо не изменился. Крупнейшие фондовые индексы остаются на исторических максимумах, игнорируя как инфляционные, так и иранские риски. Нефть Brent вновь стала дорожать и пробила уровень $110 за барр. Рынки ждут заседаний ФРС и ЕЦБ, хотя консенсус-прогнозы по-прежнему указывают на неизменность ставок.

Северная Америка

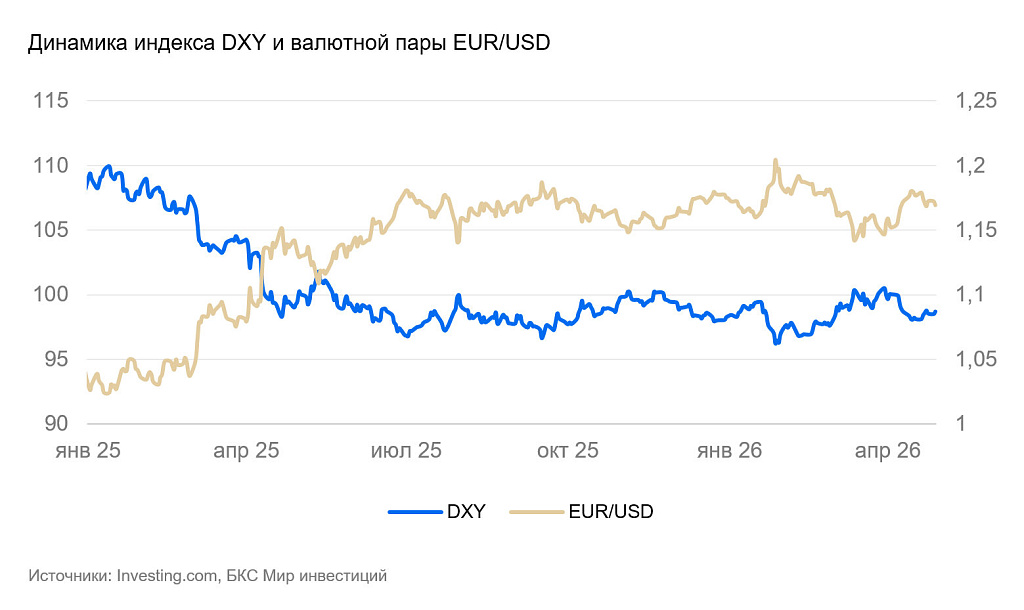

США (индекс DXY): доллар замер перед заседанием ФРС

Индекс доллара за неделю не изменился (+0,3%). Индекс S&P 500 остался на историческом максимуме.

Завтра состоится заседание ФРС по ставке. Фьючерсы все еще закладывают, что она останется на уровне 3,75%. По последним оценкам, темпы инфляции (2,5–3,5% г/г, 2,5–10% м/м в годовом выражении) заметно превышают цель ФРС (2%). Однако устойчивая компонента инфляции приближается к текущему уровню ставки, а нефтяной шок пока может восприниматься как временный. В прошлом ФРС часто откладывал повышение ставки, пока ускорение инфляции не было очевидным. С учетом того, что в совете директоров ФРС будут представлены и жесткие, и мягкие позиции, регулятор, скорее всего, сохранит ставку неизменной, но ужесточит сигнал. Повышение ставки — маловероятный альтернативный сценарий.

По предварительной оценке, индекс деловой активности PMI в апреле вырос с 50 до 52 п. Улучшение произошло и в секторе услуг, и в промышленности. Потребительские настроения в апреле, напротив, снизились с 53 до 50 пунктов. Инфляционные ожидания на год вперед выросли с 3,8% до 4,7% — вполне ожидаемо с учетом заметно подорожавшего топлива и других энергоносителей на фоне продления иранского конфликта.

Мы полагаем, что в ближайшие недели есть риски укрепления курса доллара, если возобновятся активные военные действия между США и Ираном.

Канада (USD/CAD): «луни» ждет решения по ставке

Курс канадского доллара за неделю не изменился.

Завтра состоится заседание ЦБ по ставке. Консенсус-прогноз и кривая государственных облигаций закладывают, что ЦБ оставит ставку без изменений, хотя годовые темпы инфляции (2,4%) превысили ее номинальный уровень (2,25%). Рынки полагают, что инфляционный шок из-за иранского кризиса будет краткосрочным.

Цены производителей в марте выросли на 2,4% за месяц и на 7,8% за год. Основной вклад ожидаемо пришелся на топливо (+27–33% м/м), нефтехимию (+10–15% м/м) и сырьевые товары.

Продажи в промышленности за март выросли на 3,5% (в основном из-за роста цен), оптовые продажи – на 1,3%, номинальные розничные продажи – на 0,6%.

«Луни» в последние месяцы меняется в цене пропорционально движению доллара США. На горизонте полугода и далее мы допускаем, что он ослабнет к доллару еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, хотя Канада и выигрывает от повышения сырьевых цен.

Азия

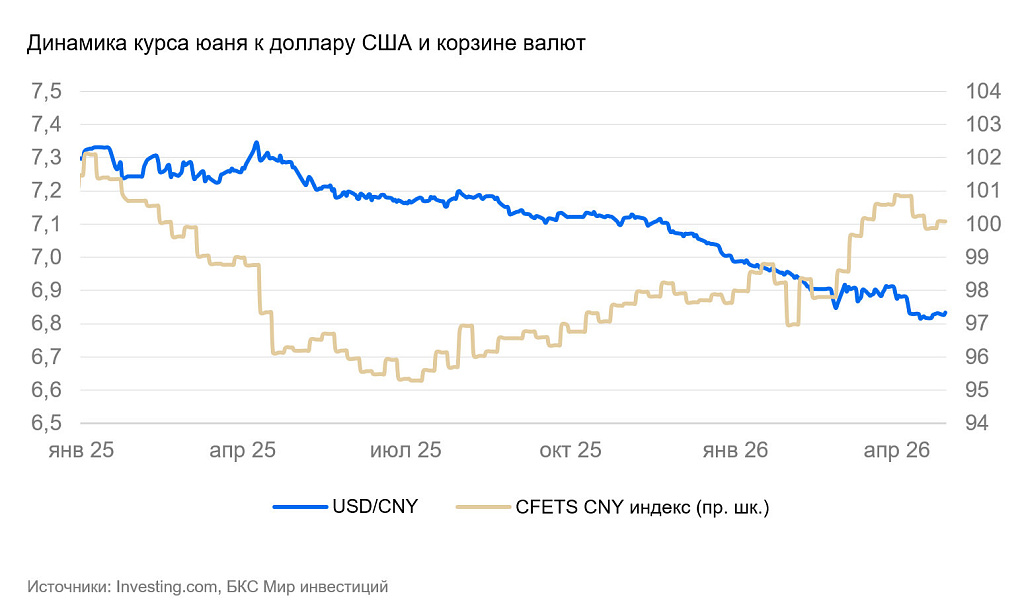

Китай (USD/CNY): юань взял паузу вместе с долларом

Курс китайской валюты на неделе продолжил колебаться вблизи 6,82 юаней за доллар. Стабилизация доллара временно приостановила укрепление юаня.

Прибыли в промышленности в I квартале выросли в годовом сравнении на 15,5%, в том числе в обрабатывающей промышленности на 19%. Крупнейший рост пришелся на горнодобывающие услуги (+265%), цветные металлы (+117%), производство электроники (+125%). Прямые иностранные инвестиции в I квартале сократились на 7,3% г/г. Основной вклад пришелся на дальнейшее сокращение инвестиций (и реинвестиций) из США и ряда стран Западной Европы.

На неделе началось заседание Постоянного комитета Всекитайского собрания народных представителей. По его итогам которого традиционно звучат краткосрочные планы стимулирования экономики. Заседание продлится до следующей недели.

Мы полагаем, что в среднесрочной перспективе курс юаня продолжит расти. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): иена уперлась в отметку 160 за доллар

За неделю курс иены остался у уровня сопротивления в 160 иен за доллар. Существенных статистических данных на не выходило. Рынки ждут разрешения ситуации с Ираном и «недели центробанков». Иена стабильнее, чем этого можно было ожидать в текущих условиях. Вероятно, правительство негласно давит на финансовые организации, чтобы предотвратить ослабление иены.

28 апреля японский ЦБ оставил ставку на уровне 0,75%, как и ожидал рынок. Инфляция в марте составила 0,4% м/м и 1.5% г/г, базовая инфляция — 1,8% г/г. Энергетические субсидии и продажи топлива из стратегических запасов смогли полностью изолировать текущие цены от нефтяного шока. Номинально у регулятора были основания сохранить ставку ввиду рисков для экономического роста при ее повышении.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны ослабить иену еще сильнее.

Россия

Россия (USD/RUB): Рубль на перепутье

Курс рубля на неделе оставался вблизи 75 за доллар США.

На прошлой неделе Банк России снизил ставку с 15% до 14,5%, в соответствии с рыночным консенсусом. Однако совет директоров ЦБ рассматривал либо снижение на 0,5%, либо сохранение ставки. Настрой на быстрое смягчение, наблюдавшийся на прошлом заседании, исчез. Кроме того, ЦБ пересмотрел среднесрочный прогноз роста экономики и уровня ставки. Регулятор поднял верхнюю границу прогнозного диапазона ставки на 2026 и 2027 гг., подчеркнув, что внешнеэкономическая конъюнктура и изменение параметров бюджета создают проинфляционные риски.

Индекс цен производителей в марте вырос на 2% м/м, в основном из-за повышения стоимости нефти и газа. Индекс промышленного производства в марте вырос на 2,3% г/г после отрицательных годовых темпов роста в январе и феврале.

Полагаем, что в ближайшие недели курс будет оставаться в диапазоне 75-80 руб. за доллар США.

Драгоценные металлы

Золото (XAU/USD): «желтый металл» дешевеет

Стоимость золота на прошедшей неделе снизилась на 1,8% до $4600 за унцию. Цена постепенно снижается цены золота, но при этом продолжается роста западных фондовых индексов. Мы полагаем, что в этом случае динамика золота может оказаться опережающим индикатором для более широкого рынка, и за падением золотых котировок вскоре может последовать разворот широкого рынка.

Мы по-прежнему считаем, что цена золота в ближайшие недели будет крайне волатильной и не исключаем ее заметного снижения в случае активизации иранского конфликта.