«Неделя центробанков» вышла бессодержательной

Индекс доллара DXY вырос за неделю на 0,2 пункта. Неделя была сравнительно спокойной – рынки ждали заседаний центробанков. Однако все крупнейшие регуляторы оставили ставки без изменений, не дав рынкам дополнительной пищи для размышлений. Иран и США продолжают блокаду Ормузского пролива. Трамп заявил, что блокада продлится долго, и ее цель — дестабилизировать экономику Ирана. Все больше компаний и аналитических центров начинают ожидать долгую волну инфляции в этом году.

Европа

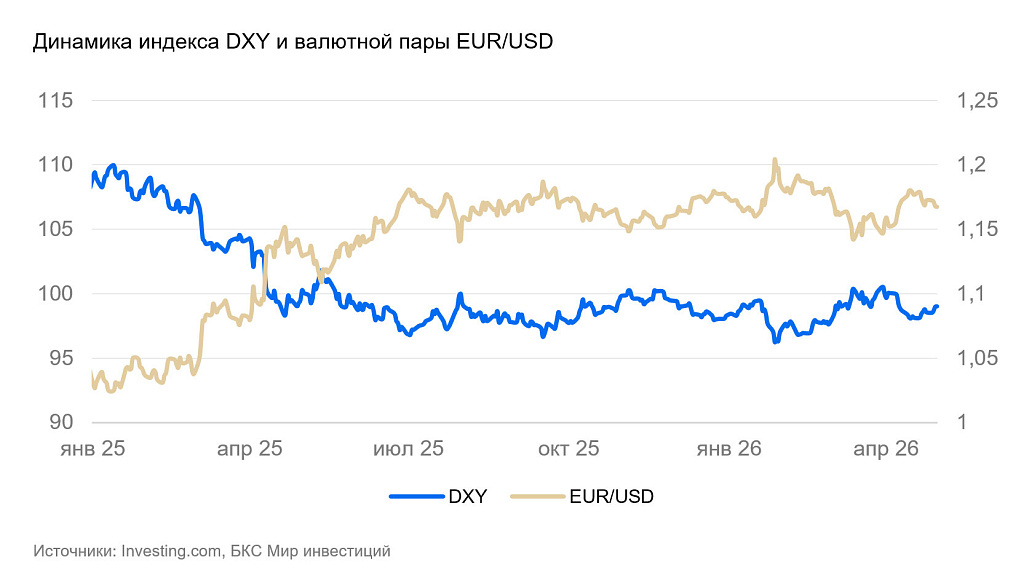

Еврозона (EUR/USD): ЕЦБ не решился поднять ставку

На неделе курс евро не изменился (-0,1%). Без существенных новостей о монетарной политике или изменениях в Иране, отыгрывать было особенно нечего.

ЕЦБ оставил ставки денежно-кредитной политики неизменными, несмотря на ускорение инфляции и предыдущие заявления о решимости не допустить повторения инфляционного шока 2022 г.

По предварительной оценке, инфляция в еврозоне в апреле осталась большой (+1% м/м, +3% г/г, базовая инфляция – 2,2% г/г). Основной вклад ожидаемо пришелся на топливо и энергоносители (+3% м/м, +11% г/г), несмотря на субсидии и регулирование.

По предварительной оценке, ВВП еврозоны в I квартале вырос на 0,1% в квартальном сравнении и на 0,8% в годовом. Безработица составила 6,2%. Общий индекс экономических ожиданий в еврозоне в апреле ухудшился с 96 до 93 пунктов. (нейтральный уровень – 100). Потребительские настроения рухнули с -16 до -20 пунктов. Это минимум со времен кризиса цен на нефть и газ в 2022 г. Инфляционные ожидания пропорционально выросли. Настроения ухудшились в компаниях всех отраслей: в промышленности и розничной торговле ожидания уже рецессионные, а в секторе услуг пока лишь снизился оптимизм. Но в целом, ожидания экономический динамики ухудшились во всех отраслях и странах еврозоны.

Продолжение блокады Ормузского пролива создает риски дальнейшего ослабления евро.

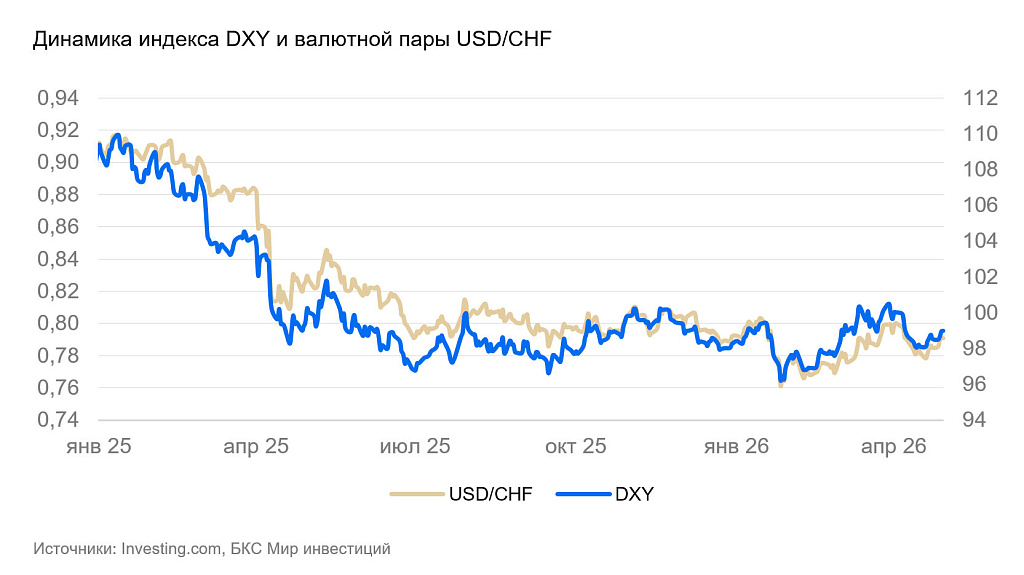

Швейцария (USD/CHF): франк как скала

Курс швейцарского франка за неделю укрепился сразу на 0,6%, однако в целом остался на уровне чуть ниже 0,8 к доллару США. Экономика страны сравнительно слабо страдает от мирового энергетического кризиса, и франк остается безопасной валютой.

Ожидания компаний в апреле остались на депрессивном уровне (-30 пунктов). Большинство полагает, что экономика будет стагнировать, однако несколько увеличилась доля респондентов, ждущих рецессии.

Без возврата валютных интервенций Национального банка Швейцарии или смягчения монетарной политики курс в обозримой перспективе останется вблизи 0,8 франков за доллар США.

Великобритания (GBP/USD): Банк Англии последовал за ФРС

На неделе курс фунта стерлингов к доллару США не изменился (+0,1%).

Банк Англии оставил ставку на уровне 3,75%. Это было ожидаемо — инфляция в марте выросла на 3,3% г/г, но все еще была ниже цели ЦБ. ФРС также оставила ставку без изменений, так что Банку Англии не пришлось размышлять над изменением спредов ставок. Повышение ставки откладывается на будущее, поскольку экономическая динамика остается слабой, а слабый спрос будет сдерживать инфляцию.

Номинальные розничные продажи в марте выросли на 0,7% м/м после снижения на 0,6% в феврале. В среднесрочной перспективе розничные продажи продолжают медленно расти (+1,7% г/г).

Фунт достаточно укрепился, чтобы отыграть основной новостной фон. При обострении ситуации вокруг Ирана возможен разворот к ослаблению.

Тихоокеанский регион

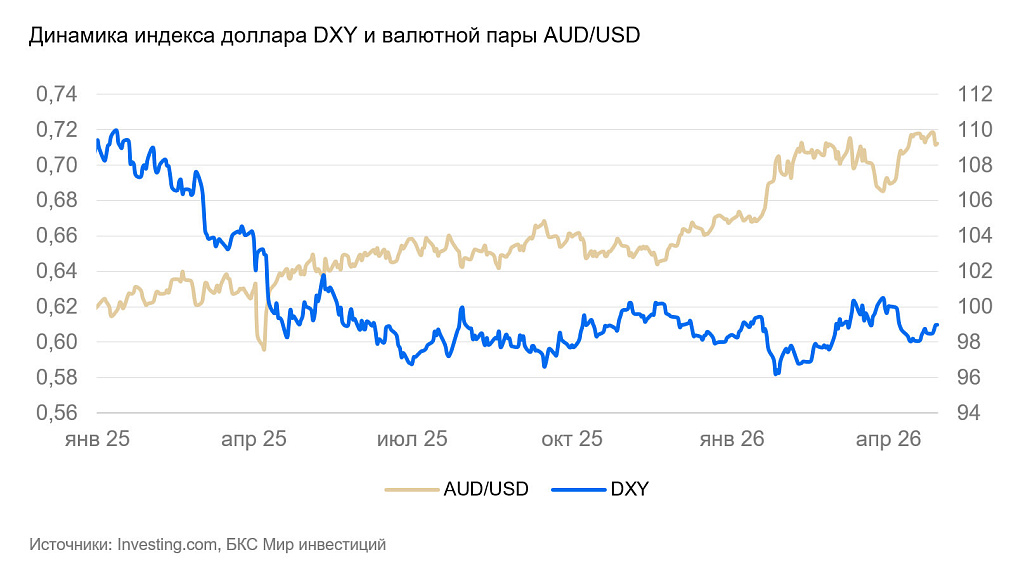

Австралия (AUD/USD): «осси» балансирует на пике

Курс австралийского доллара за неделю остался вблизи годовых максимумов (-0,1%).

Инфляция в Австралии в марте составила 1,1% м/м, в основном в результате ускорения стоимости топлива. Годовая инфляция ускорилась с 3,7% до 4,6%. Темпы роста цен были ожидаемы и сравнимы с динамикой в других развитых странах.

Складываются все условия для дальнейшего повышения ставки австралийского ЦБ, что поддержит дальнейшее укрепление валюты. Однако в ближайшее время вероятен разворот — иранские риски растут.