Рынки ждут реакции ЦБ на инфляцию

Индекс доллара DXY за неделю слегка снизился (-0,2%) в результате проведения интервенции в иене. «Неделя центробанков» прошла без ярких новостей: регуляторы не двигали ставки, отложив решение на июнь. Крупнейшие фондовые индексы остаются на исторических максимумах благодаря позитивному сезону отчетности и игнорируют как инфляционные, так и иранские риски. Блокада Ормузского пролива продолжается, нефть Brent дорожает и вернулась к $120 за барр.

Северная Америка

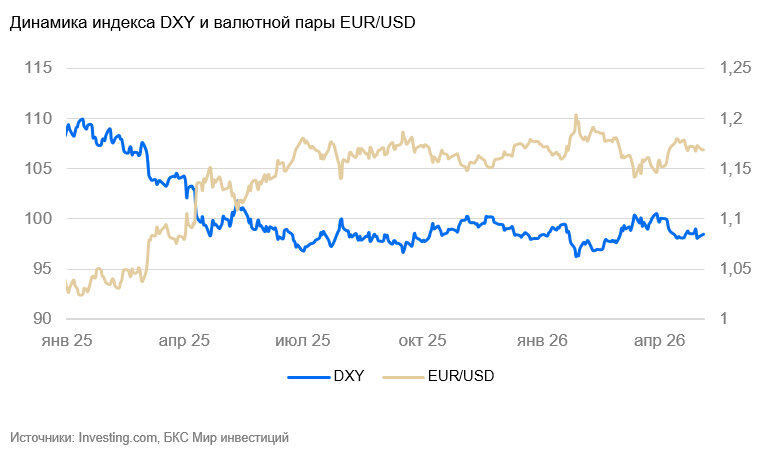

США (индекс DXY): доллар стабильно высоко

Индекс доллара за неделю слегка снизился (-0,2%) в результате проведения интервенции в иене. Индекс S&P 500 остался вблизи исторического максимума.

ФРС оставила ставку без изменений (3,75%) в соответствии с ожиданиями рынка. В материалах для прессы регулятор сделал акцент на том, что существуют риски и со стороны инфляции, и со стороны безработицы, и ЦБ нужно больше времени, чтобы оценить последствия нефтяного шока, прежде чем возвращаться к изменениям ставки. Это было последнее заседание Джерома Пауэлла в роли председателя, однако он решил оставаться в совете директоров ФРС, пока в отношении его продолжается политически мотивированное расследование Трампа.

Инфляция расходов на личное потребление (PCE) в марте ускорилась до 0,7% к предыдущему месяцу (м/м) и 3,5% в годовом сопоставлении (г/г). Базовая инфляция составила 0,3% м/м и 3,2% г/г. Целевая для ФРС инфляция сюрпризов не принесла, результат полностью соответствует ожиданиям рынка и ФРС.

По предварительной оценке, ВВП США за I квартал 2026 г. вырос на 0,5% к предыдущему кварталу (к/к) и 2,7% г/г. Годовой темп роста оказался чуть выше ожидаемого (из-за большей потребительской и инвестиционной активности), но в целом показатели остаются на уровне тренда. По итогам квартала экономика в норме. Доходы населения в марте выросли на 0,6% м/м, расходы – на 0,9% м/м. В целом оба показателя следуют тренду. Оперативные данные также указывали на продолжение трендового роста. Заказы в промышленности в марте выросли на 1,5% м/м. Заказы товаров длительного пользования в марте выросли на 0,8% м/м, частично отыграв сокращение февраля. С учетом незначительного роста в январе-феврале и сезонности деловая активность увеличивается трендово.

Мы полагаем, что в ближайшие недели есть вероятность укрепления курса доллара, если возобновятся активные военные действия между США и Ираном.

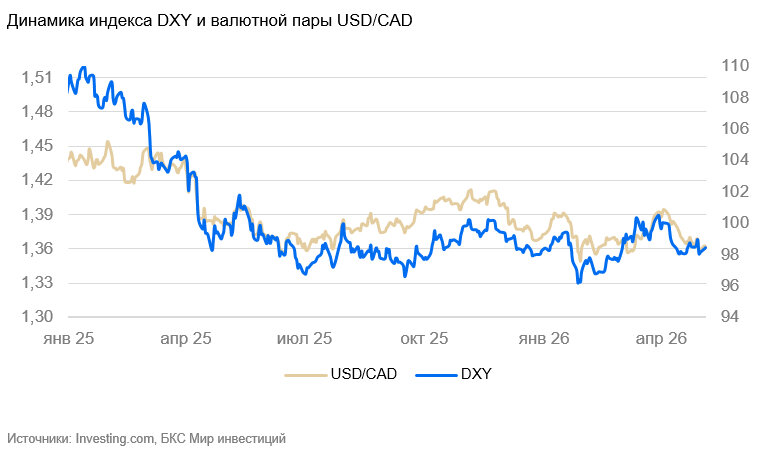

Канада (USD/CAD): «луни» ходит за долларом

Курс канадского доллара за неделю укрепился на 0,5%. По всей видимости, в основном это было реакцией на ослабление доллара после интервенций в иене. Других значимых факторов не наблюдалось. На прошлой неделе Банк Канады оставил ставку на уровне 2,25% в соответствии с ожиданиями рынка. Неожиданной статистики также не выходило.

По предварительной оценке, ВВП в марте стагнировал (0% м/м). Индекс PMI в апреле повысился до нейтрального уровня — с 48 до 49,9 п. Сказалось улучшение ожиданий и в промышленности, и в секторе услуг. На первый компонент повлияли большие закупки американских компаний, ожидавших разрывов цепочек поставок. На втором отразился рост заказов на услуги, обеспечивающие экспортные операции.

«Луни» в последние месяцы переоценивается пропорционально изменению курса доллара США. На горизонте полугода и далее мы допускаем, что он ослабнет к доллару еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, даже несмотря на то что Канада выигрывает от повышения сырьевых цен.

Азия

Китай (USD/CNY): юань стабилен, как Великая Китайская стена

Курс китайской валюты на неделе не изменился и продолжил колебаться вблизи 6,82-6,84 юаня за доллар. Стабилизация доллара временно приостановила укрепление китайской валюты.

Существенных данных на неделе не выходило.

Мы полагаем, что курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): ЦБ решился на интервенцию

На неделе Банк Японии провел интервенцию в иене объемом в $30–35 млрд долл. и укрепил курс со 160 до 156–157 иен за доллар. Регулятор вышел на рынок вскоре после заседания ФРС и публикации данных по инфляции в США, по которым стало ясно, что ФРС в ближайшее время ставку снижать не будет. Такие меры способны временно компенсировать спекулятивные продажи иены, но по-настоящему устойчивым решением было бы повышение ставки Банка Японии, которое снизило бы спред между долларовыми и иеновыми ставками. ЦБ заявляет, что у него достаточно средств для многократного повторения таких интервенций — и формально это действительно так: у ЦБ и Минфина есть запасы более чем в $1 трлн. Однако при повторении интервенций Банк Японии может начать продажи гособлигаций США, что приведет к росту их доходностей.

Промышленное производство в марте сократилось на 0,5% м/м после снижения на 2% в феврале. Годовые темпы остаются положительными (2,3% г/г) из-за большого роста в январе. Волатильность из-за государственного стимулирования заказов и последствий торговых войн сказывается на оценке текущих темпов деловой активности. Розничные продажи в марте также были волатильны – +1,3% м/м и 1,7% г/г. В целом как в потребительском, так и в промышленном секторе рост остается неустойчивым, несмотря на большие объемы стимулирования.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению иены. Возможные повторы интервенций ЦБ, вероятнее всего, будут лишь отбивать иену от психологически значимых уровней.

Россия

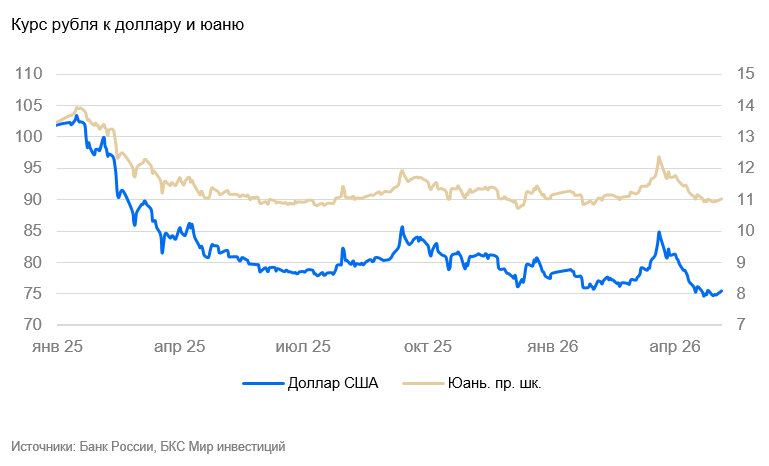

Россия (USD/RUB): рубль в ожидании покупок валюты

Налоговый период завершился, и началось ослабление рубля. Пока процесс не ярко выраженный, но после выхода Минфина на рынок движение курса будет ощутимым. Оценки покупок варьируются от 300 до 500 млрд руб. Мы полагаем, что эквивалент покупок будет около $4 млрд, что в чистом виде дает движение по курсу около 8 руб. Вместе с тем выросли цены не только на нефть. Неэнергетический экспорт добавит к продажам валюты около 1,5 млрд руб., что собьет девальвационный эффект.

Ждем движение курса в диапазон 78–80 руб./$ на конец месяца, 75-77 руб./$ в ближайшую неделю.

Драгоценные металлы

Золото (XAU/USD): золото дешевеет

Цена золота на прошедшей неделе снизилась на 1% до $4500 за унцию после появления новостей об обострении конфликта между США и Ираном и дальнейших постепенных распродаж на фоне этого. Значимых данных не выходило.

Мы по-прежнему считаем, что цена золота в ближайшие недели будет крайне волатильной и не исключаем ее заметного снижения в случае активизации иранского конфликта.