Интервенции в иене подвинули все валюты

Индекс доллара DXY снизился за неделю на 0,2 пункта. Основной новостью было начало валютных интервенций Банка Японии, которые привели к снижению курса иены со 160 до 156 иен за доллар. Это стало основной причиной небольшого снижения курса доллара и пропорционального укрепления многих других валют. В остальном неделя была сравнительно спокойной. Блокада Ормузского пролива продолжается, сезон отчетности поддерживает многие валютные индексы.

Европа

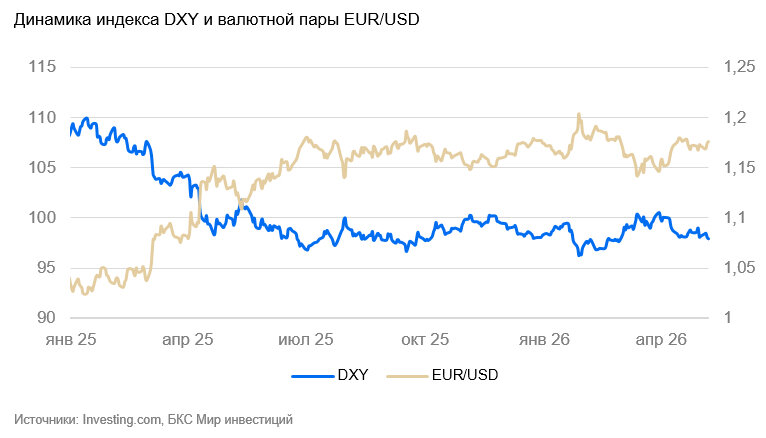

Еврозона (EUR/USD): евро без новостей

На неделе курс евро слегка укрепился (+0,3%). Без существенных новостей о монетарной политике или изменениях в Иране движущих факторов не было.

Розничные продажи в марте снизились на 0,1% к предыдущему месяцу (м/м) — потребительский спрос ожидаемо стагнировал, но пока не перешел к заметному спаду. Индекс деловой активности PMI в апреле показал небольшое ухудшение (с 51 до 49 п.): субсидии и защитное регулирование в состоянии сгладить внешний шок для европейских компаний, но не полностью его компенсировать. Цены производителей в марте выросли на 3,4% м/м и 2,1% в годовом сопоставлении (г/г). Нефть подорожала достаточно сильно, чтобы впервые более чем за год уверенно вывести цены производителей из дефляции. При этом в традиционной промышленности еврозоны дефляция сохраняется из-за слабого спроса, средние цены растут почти исключительно за счет топлива.

Полагаем, что, если конфликт США с Ираном снова не перейдет в горячую фазу, в евро вероятен боковик.

Швейцария (USD/CHF): франк остается крепким

Курс швейцарского франка за неделю укрепился на 0,5% и вернулся к уровню 0,78 к доллару США. Экономика страны сравнительно слабо страдает от мирового энергетического кризиса, и франк остается безопасной валютой.

Инфляция в апреле составила 0,3% м/м и 0,6% г/г. При этом за последние 3 месяца цены выросли на 1,1%, и годовые темпы были низкими только благодаря дефляции в 2025 г. Цены в Швейцарии растут медленнее, чем в ЕС и других развитых странах, но ускорение инфляции также не обходит страну стороной. Однако на экономической активности это пока не сказывается: уровень безработицы в апреле по-прежнему находился вблизи 3%, несмотря на плохие ожидания компаний и населения.

Без возобновления валютных интервенций Национального банка Швейцарии или смягчения монетарной политики курс в обозримой перспективе останется вблизи 0,8 франка за доллар США.

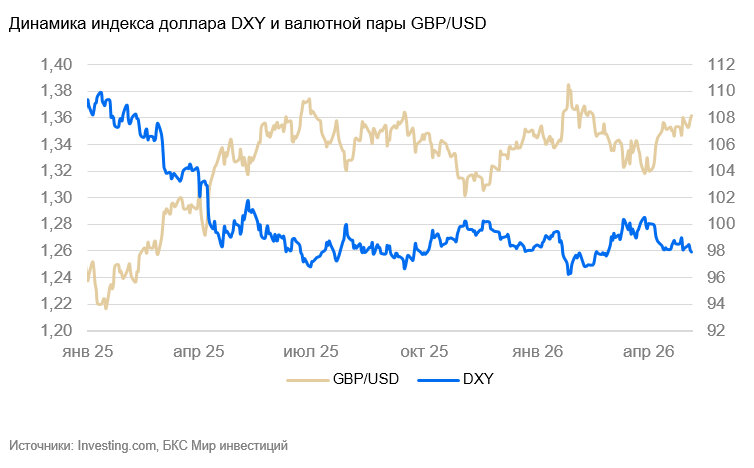

Великобритания (GBP/USD): фунт на локальном пике

На неделе курс фунта стерлингов к доллару США не изменился (+0,1%). Значимых статистических данных также не выходило.

Фунт достаточно укрепился, чтобы отыграть основной новостной фон. При обострении ситуации вокруг Ирана возможен разворот к ослаблению.

Тихоокеанский регион

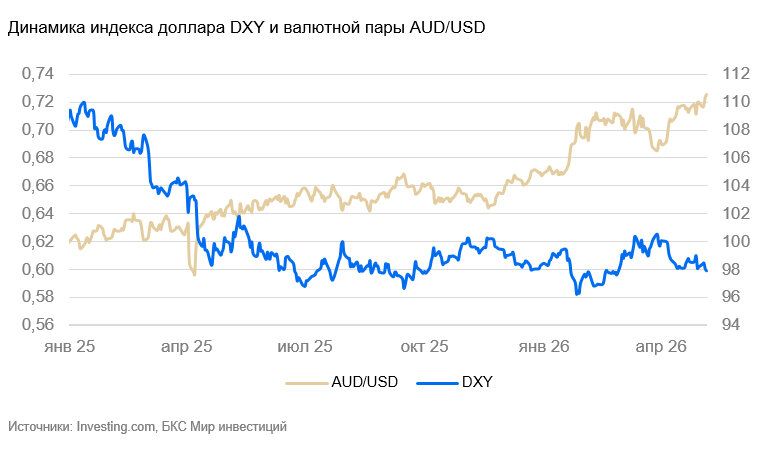

Австралия (AUD/USD): «осси» продолжил расти

Курс австралийского доллара за неделю укрепился на 0,8% и пробил годовые максимумы.

Центральный Банк Австралии повысил ставку с 4,1% до 4,35%. Спред со ставками ФРС, ЕЦБ и Банка Японии стал максимальным за последние годы, что способствовало укреплению нацвалюты. Цены производителей в I квартале увеличились на 0,4% к/к, ожидается их дальнейшее ускорение. Годовая инфляция находится на уровне 4,6%, так что повышение ставки было ожидаемым. Индекс деловой активности PMI в апреле поднялся с 47 до 50 п. — в результате перемирия в Иране настроения компаний, особенно экспортно ориентированных, улучшились.

Повышение ставки ЦБ поддержит дальнейшее укрепление валюты. В перспективе месяца-двух возможен разворот — риски для мировой экономики со стороны перебоев в поставках нефти растут.

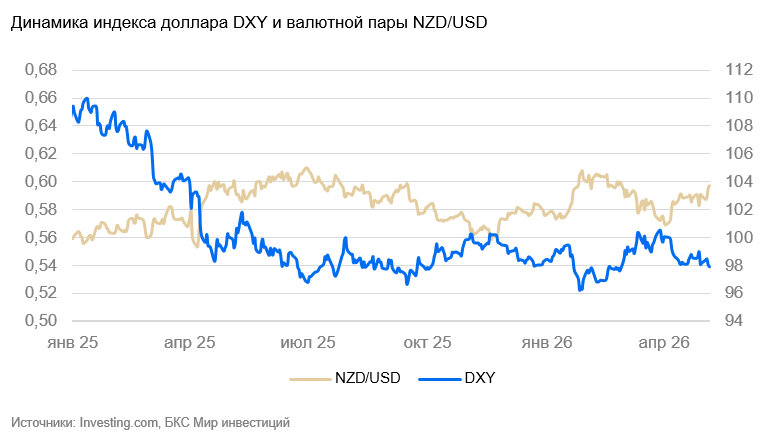

Новая Зеландия (NZD/USD): «киви» полетел

Курс новозеландского доллара за неделю укрепился на 1,1% и приближается к максимумам с начала 2025 г.

Зарплаты за I квартал выросли на 0,5%, безработица осталась на уровне 5,3%. Экономическая динамика в целом умеренная, и укрепление валюты происходит на фоне роста австралийского доллара и ожидания повторения этого тренда в Новой Зеландии.