Рынки ждут реакции ЦБ на инфляцию

Индекс доллара DXY на неделе незначительно снизился (-0,3%), но остался на уровне 98 п. Дональд Трамп активно комментировал в СМИ отказ Ирана от предложенных им условий установления мира. Блокада Ормузского пролива продолжается, нефть Brent находилась в диапазоне $100–115 за барр. Рынки были сосредоточены на сезоне корпоративной отчетности в США и других западных экономиках и переговоры в целом проигнорировали. Индекс S&P500 и большинство других крупнейших фондовых индексов на исторических максимумах. Аналитические индикаторы указывают, что рынки находятся в состоянии эйфории.

Северная Америка

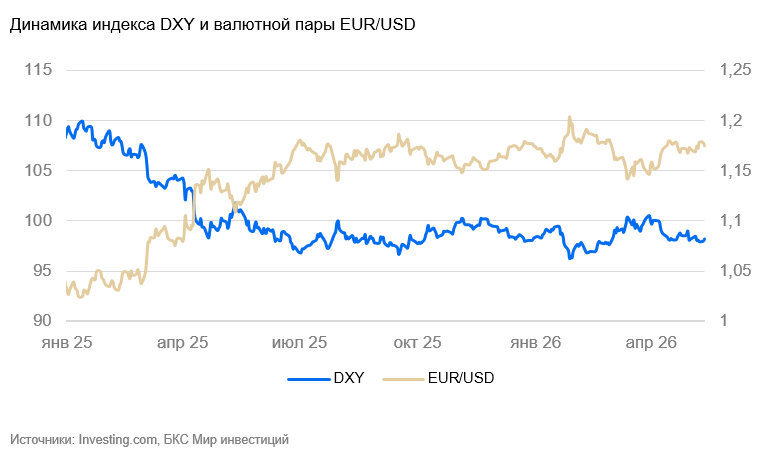

США (индекс DXY): доллар слегка скорректировался

Индекс доллара за неделю слегка снизился (-0,3%). S&P 500 остался на историческом максимуме на фоне выхода оптимистичной отчетности компаний. В целом для доллара неделя была спокойной в отсутствие существенных политических новостей.

Инфляция CPI в апреле составила 0,6% м/м, базовая – 0,4% м/м. Годовые темпы ускорились с 3,6% до 3,8% г/г. Теперь все темпы инфляции (и текущие, и годовые) превысили ставку ФРС. Если в ближайшее время рост цен не замедлится, а ФРС не откажется от традиционной денежно-кредитной политики, в июне вероятно повышение ставки.

Рост почасовых зарплат в апреле соответствовал тренду (+0,2% м/м), безработица осталась на уровне предыдущего месяца (4,3%). Индекс деловой активности PMI в апреле вырос с 50 до 52 п.

Мы полагаем, что в ближайшие недели есть вероятность укрепления курса доллара, если возобновятся активные военные действия между США и Ираном.

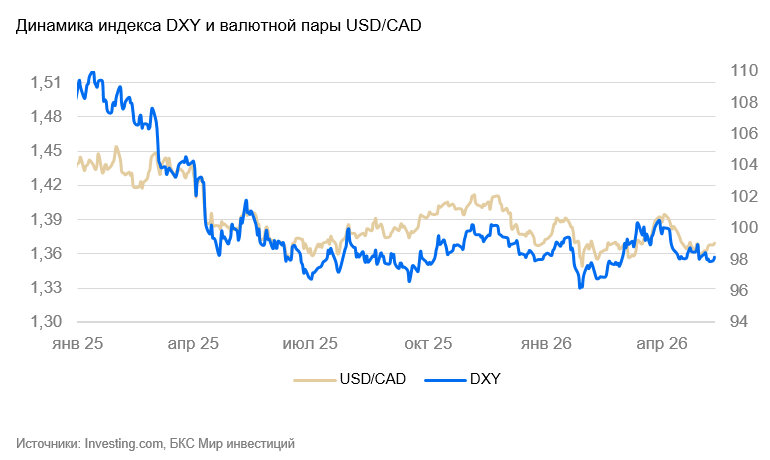

Канада (USD/CAD): «луни» растерял набранное за неделю

Курс канадского доллара за неделю ослаб на 0,5%, сведя на нет позитивную динамику предыдущей недели. По большей части это объяснялось, по всей видимости, локальным снижением нефтяных цен и пересмотром экспортных перспектив Канады.

Номинальные зарплаты в апреле были на 4,8% выше, чем годом ранее (ок. 2,4% в реальном выражении). Безработица выросла с 6,7% до 6,9%.

«Луни» в последние месяцы переоценивается пропорционально изменению курса доллара США. На горизонте полугода и далее мы допускаем, что он ослабнет к доллару еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, даже несмотря на то что Канада выигрывает от повышения сырьевых цен.

Азия

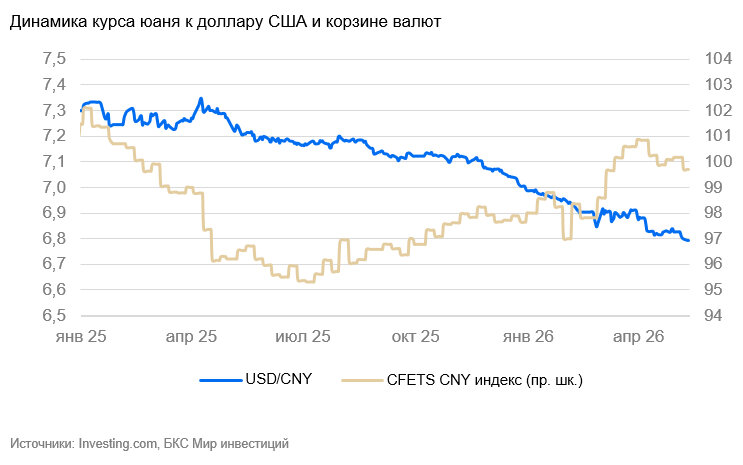

Китай (USD/CNY): юань крепче 6,8

Юань на неделе укрепился на 0,5% и пробил уровень 6,8 юаня за доллар. Укрепление доллара прекратилось, и китайская валюта снова дорожает.

Инфляция в апреле ожидаемо держалась вблизи уровня 1% г/г на фоне дальнейшего роста цен на топливо (бензин +19% г/г), несмотря на локальное снижение в сегменте продовольствия (-1,5% г/г). Цены производителей росли ускоряющимися темпами (3,5% г/г), также в основном из-за топливных статей (переработка нефти +14% г/г), нефтехимии и сопутствующих товаров.

Композитный индекс деловой активности PMI в апреле вырос с 52 до 53 п.

Мы полагаем, что курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): интервенция оказалась успешной

На неделе курс иены менялся незначительно (+0,2%). После основной интервенции Банк Японии еще несколько раз проводил меньшие по размеру операции, что привело к стабилизации курса иены на уровне 156–157 иен за доллар.

В резюме с последнего заседания по ставке Банк Японии указывал на сохранение инфляционного давления, которое будет сдерживаться слабым внутренним спросом. Это влияние усилят и механизмы нерыночного ограничения темпов роста цен и зарплат. Несмотря на это рост цен все же ожидается, а затем — снижение деловой активности. Ввиду этого 3 из 9 членов совета директоров голосовали за повышение ставки.

Зарплаты в марте выросли на 2,7% г/г (1% в реальном выражении). Расходы сократились на 1,3% м/м и 2,9% г/г. Потребительская активность снижалась в ожидании будущего ухудшения ситуации. PMI в апреле составил 52 п. против 53 п. ранее.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению иены. Возможные повторы интервенций ЦБ, вероятнее всего, будут лишь отбивать иену от психологически значимых уровней.

Россия

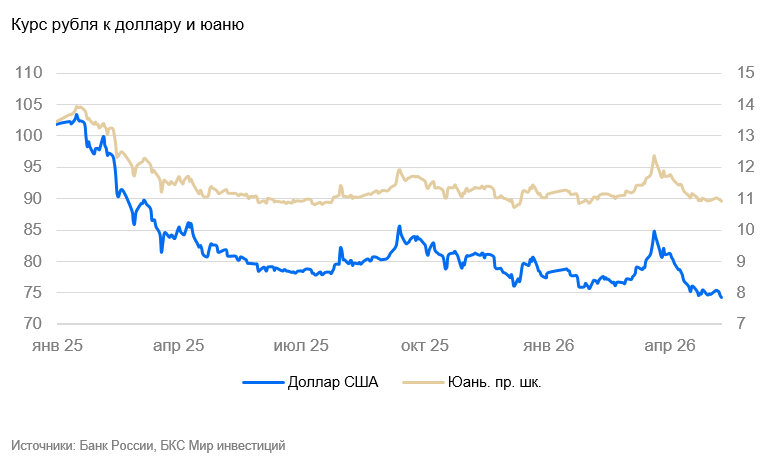

Россия (USD/RUB): покупки валюты оказались существенно ниже ожиданий

Покупки валюты оказались существенно ниже ожиданий. Рынок заложил значения втрое выше фактических. Оценки сильно разнились до выхода комментария Минфина о том, что объемы недопокупки и недопродажи валюты должны быть примерно равны. Фактические покупки в мае составят порядка 110 млрд руб. против ожидаемых 300 млрд руб. и нивелируют навес валюты от неэнергетического экспорта. Рубль отреагировал на этот комментарий укреплением. Курс стабильно остается в узком коридоре 75 рублей за доллар США плюс/минус один рубль.

Ждем сохранения курса на уровне 75 руб./$.

Драгоценные металлы

Золото (XAU/USD): золото отскочило

Цена золота на прошедшей неделе выросла на 3% с $4500 до $4700 за унцию.

По сообщениям СМИ, ЦБ Китая в апреле купил 8 т золота — максимум за последние месяцы (26 т с начала года). Банк Индии ускорил репатриацию своих золотых резервов, чтобы снизить риски заморозки активов (чуть менее 1/4 резервов страны находится за рубежом, в основном в Англии и Банке международных расчетов). Стоит отметить, что несмотря на позитивные новости, цена золота в апреле снижалась.

Мы по-прежнему считаем, что цена золота в ближайшие недели будет крайне волатильной и не исключаем ее заметного снижения в случае активизации иранского конфликта.