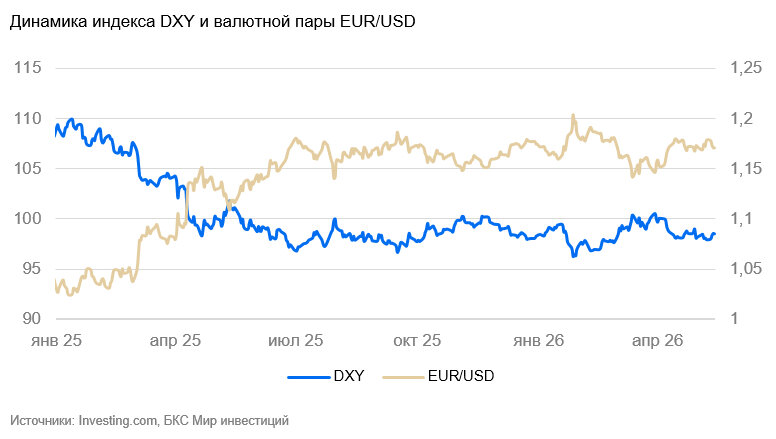

Евро в боковике

Индекс доллара DXY вырос за неделю на 0,4 пункта. Основной политической новостью стал визит Дональда Трампа в Китай и торговые переговоры. Их итоги пока неясны, но, по всей видимости, СМИ сформировали у рынка позитивные ожидания. Хороший новостной фон, завершение интервенций в иене и дальнейшие покупки американских фондовых индексов в результате выхода позитивной корпоративной отчетности несколько поддержали курс доллара. Блокада Ормузского пролива продолжается.

Европа

Еврозона (EUR/USD): евро в боковике

На неделе курс евро изменился незначимо (-0,1%). Без существенных новостей о монетарной политике или изменениях в Иране движущих факторов не было.

Объем промышленного производства в марте вырос на 0,2% к предыдущему месяцу (м/м). ВВП еврозоны, по предварительной оценке, в I квартале практически не вырос (+0,1% к/к). Энергетический шок и общая нестабильность негативно влияют на рост.

Полагаем, что, если конфликт США с Ираном снова не перейдет в горячую фазу, в евро вероятен боковик.

Швейцария (USD/CHF): франк «на полочке»

Курс швейцарского франка за неделю укрепился на 0,2% и остался на уровне 0,78 к доллару США. Экономика страны сравнительно слабо страдает от мирового энергетического кризиса, и франк остается безопасной валютой.

Цены производителей в апреле скакнули сразу на 0,8% м/м (после роста на 0,2% м/м в марте). Основной вклад пришелся на подорожание импортных топлива и металлов, отпускные цены внутренних производителей выросли незначительно (0,1–0,4% м/м). Годовые темпы роста цен остаются отрицательными (-2% г/г) из-за снижения цен в 2025 г. в результате действия пошлин США. Подорожание не указывает на улучшение деловой или потребительской активности. Потребительские настроения в апреле остались на депрессивном уровне (-40 п.), на котором они держатся с 2022 г.

Без возобновления валютных интервенций Национального банка Швейцарии или смягчения монетарной политики курс в обозримой перспективе останется вблизи 0,8 франка за доллар США.

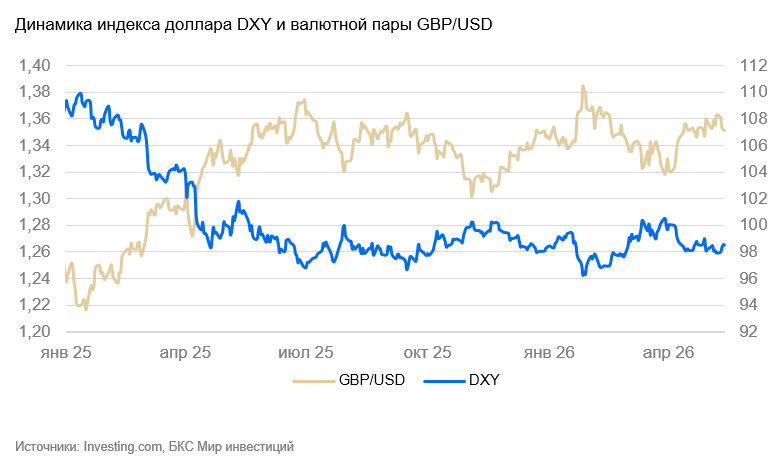

Великобритания (GBP/USD): фунт недалеко от локального пика

На неделе курс фунта стерлингов к доллару США слегка ослаб (-0,3%) после локального пика.

Объем промышленного производства в марте сократился (-0,2% м/м) из-за снижения активности в горнодобывающем секторе (-2,3% м/м), в обрабатывающей промышленности сохранялся небольшой рост (+0,8% м/м). В целом можно сказать, что деловая активность продолжила стагнировать. По предварительной оценке, ВВП в I квартале 2026 г. вырос на 0,6% к/к, в основном из-за увеличения деловой активности в секторе услуг, который выиграл от финансовой и логистической нестабильности в мире после начала иранского конфликта.

Фунт достаточно укрепился, чтобы отыграть основной новостной фон. При обострении ситуации вокруг Ирана возможен разворот к ослаблению.

Тихоокеанский регион

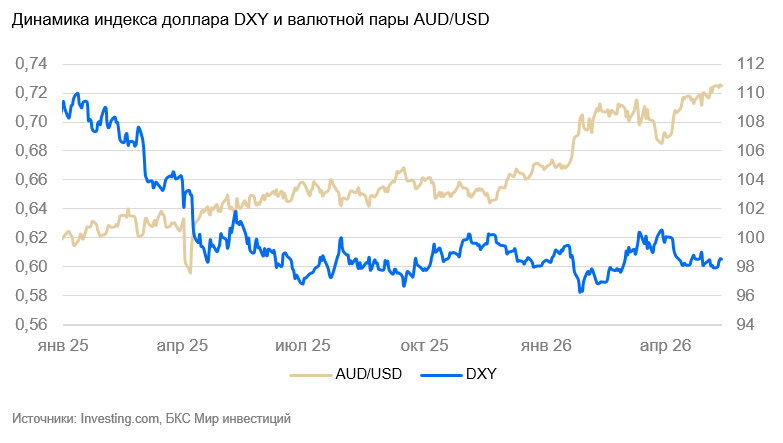

Австралия (AUD/USD): «осси» на драйве

Курс австралийского доллара за неделю укрепился на 0,5% и вновь обновил годовые максимумы.

Зарплаты в I квартале 2026 г. выросли номинально на 0,8% к/к и 3,3% г/г (сезонно сглаженно). Последний год зарплаты растут почти неизменным темпом, незначительно превышающим темпы инфляции.

Повышение ставки ЦБ поддержит дальнейшее укрепление валюты в ближайшей перспективе. На горизонте месяца-двух возможен разворот — риски для мировой экономики из-за возможных перебоев в поставках нефти растут.