Доллар подорожал, облигации распродали

На фоне визита Дональда Трампа в Китай индекс доллара к корзине основных валют (DXY) на неделе укрепился. Впрочем, результаты поездки не впечатлили рынки, а последовавшие за этим обещания Трампа возобновить военную операцию против Ирана добавили им нервозности. Доходности длинных облигаций США и других развитых стран росли, в некоторых случаях достигая многолетних максимумов: доходность 30-летних облигаций США превысила 5%. Блокада Ормузского пролива продолжается, нефть Brent торговалась в диапазоне $100–110 за баррель.

Северная Америка

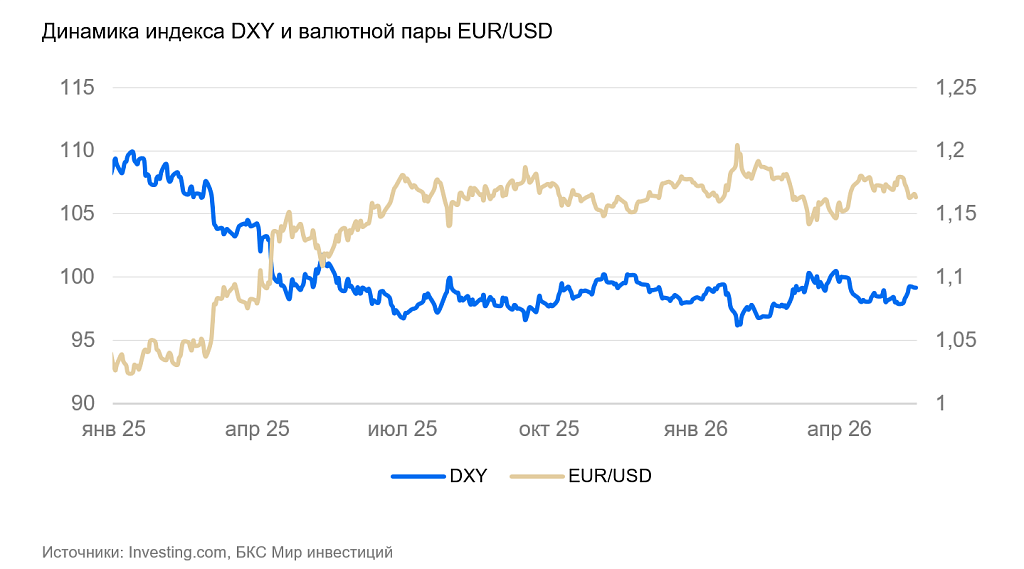

США (индекс DXY): доллар укрепился, инфляционные опасения усилились

Индекс доллара за неделю укрепился на 0,9%, до 99 пунктов.

Визит Трампа в Китай активно освещался в СМИ, но прошел без явных громких новостей. Стороны договорились о том, что Китай купит 200 самолетов Boeing и они продолжат расширять сотрудничество. Если переговоры по политическим вопросам и привели к значимым результатам, об этом не сообщалось. Трамп заявил, что может снять санкции с китайских компаний, покупающих иранскую нефть. Однако вскоре после завершения поездки позитив от этого заявления был полностью перекрыт намеками на скорое возобновление военных действий против Ирана.

Индекс S&P 500 остался вблизи исторического максимума. Несмотря на позитивный новостной фон, неделя отметилась очередным периодом повышения доходностей облигаций, особенно длинных. Доходности 30-летних гособлигаций США впервые с 2007 г. превысили психологически значимую отметку — 5%. При этом рост наблюдался по всей кривой доходности. Рынки все более явно начинают закладывать в ожидания инфляционные риски, а также риски потери контроля за инфляцией со стороны ФРС.

Цены производителей в апреле выросли на 1,4% по сравнению с мартом, годовой рост ускорился с 4,3% до 6%. В лидерах по-прежнему нефть и производные товары. Базовые цены также ускорились с 4% до 5,2% год к году. Это подразумевает сохранение высоких темпов инфляции в ближайшие месяцы. Кевин Уорш сменил Джерома Пауэлла на посту главы ФРС. Рынок ждет снижения ставки под его председательством, однако высокие текущие темпы инфляции делают это маловероятным.

Оборот розничной торговли в апреле вырос на 0,5% по сравнению с предыдущим месяцем. Однако такая динамика вызвана в основном не ростом физических продаж, а повышением цен.

Физический объем промышленного производства в апреле вырос на 0,7% месяц к месяцу и на 1,4% год к году — повышательный тренд остается в силе.

Мы полагаем, что в ближайшие недели есть вероятность укрепления курса доллара, если возобновятся активные военные действия между США и Ираном.

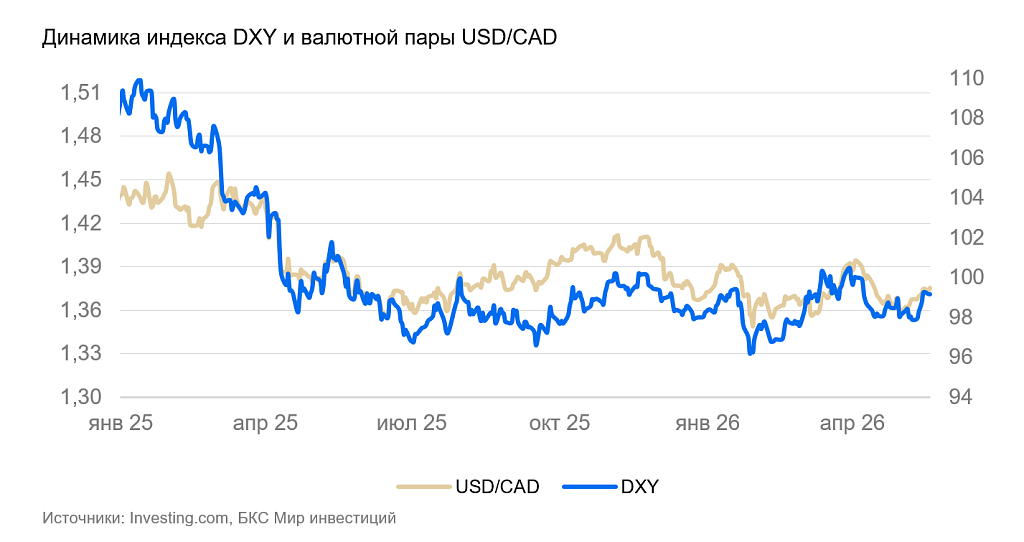

Канада (USD/CAD): «луни» дешевеет

«Луни» в очередной раз шел в хвосте доллара — за неделю он ослаб еще на 0,4% в результате укрепления доллара США.

Инфляция в апреле составила 0,4% месяц к месяцу и 2,8% год к году (2,4% в марте). Базовая инфляция находилась в пределах нормы (0,2% месяц к месяцу, 2,1% год к году). Сравнительно высокий рост обусловлен вкладом сырьевых цен.

«Луни» в последние месяцы переоценивается пропорционально изменению курса доллара США. На горизонте полугода и далее допускаем, что он ослабнет к доллару еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, даже несмотря на то, что Канада выигрывает от повышения сырьевых цен.

Азия

Китай (USD/CNY): экономика ждет кризиса

Юань на неделе незначительно ослаб, потеряв 0,1% в результате подорожания доллара.

Промышленное производство в апреле выросло на 4,1% год к году, замедлившись с 5,7% в марте. Динамика оказалась существенно хуже ожиданий рыночного консенсуса (5,9% г/г) из-за замедления активности в горнодобывающем секторе и промышленности. Вероятно, нефтяной шок привел как к стабилизации спроса, так и отказу от части будущих инвестиций, по крайней мере, до того момента, когда ситуация в мире стабилизируется.

Розничные продажи также замедлились с 1,7% до 0,2% год к году, в основном из-за сокращения дорогих покупок: спрос на автомобили упал на 15%, на мебель — на 10%, на стройматериалы — на 14%. По всей видимости, население не торопится тратить накопления в ожидании ухудшения экономики. Уровень безработицы также снизился с 5,4% до 5,2%.

Полагаем, курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): иена снова слабеет

На неделе курс иены ослаб на 0,9% и опять почти достиг отметки 159 иен за доллар США. Как и ожидалось, интервенции дали ограниченный эффект, после исчерпания которого рынок вернулся к кэрри-трейду в иене — стратегии получения прибыли на валютном рынке за счет разницы процентных ставок.

Цены производителей в апреле прибавили 2,3% месяц к месяцу и 4,9% год к году. В марте динамика была намного сдержаннее — 1% месяц к месяцу и 4,9% год к году. Апрельский месячный прирост стал рекордным с 2014 г., а годовой сопоставим с постковидным максимумом в 2021–2022 гг. Основной вклад в месячный рост внесли топливо (0,8%) и нефтепродукты (этилен и др., 0,5%), электроэнергия (0,5%). Прирост цен производителей стимулируется падением йены в последние месяцы: японские компании повышают цены внутри страны, чтобы компенсировать убыток от слабой валюты. Частичного этому способствует госрегулирование. Экспортные цены в йенах выросли на 19% год к году, на базе постоянного курса – на 9,6%. Импортные цены растут несколько меньшими темпами.

Японская промышленность хорошо показывает ближайшие тренды из-за своей открытости для внешней торговли, оперативности выхода данных и их надежности, близости к Китаю. Цены производителей в мире будут быстро повышаться в ближайшие месяцы, инфляционное давление в мире будет расти.

ВВП в I квартале, по предварительной оценке, вырос на 0,5% квартал к кварталу. И потребительский спрос, и инвестиционная активность, и экспортные отгрузки в I квартале росли темпами около 0,3% по сравнению с предыдущим кварталом. Для Японии это достаточно высокие устойчивые темпы роста. Промышленное производство в марте снизилось на 0,4% месяц к месяцу. Однако, полагаем, это была коррекция после быстрого роста в январе: годовые темпы оставались положительными с ростом на 2,4% год к году.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению иены. Возможные повторы интервенций ЦБ, вероятнее всего, будут лишь отбивать иену от психологически значимых уровней.

Россия

Россия (USD/RUB): рубль продолжает удивлять

Начался налоговый период, и продажи валюты привели к укреплению рубля до 71 руб. за доллар США и 10,5 руб. за юань — существенно ниже ожиданий начала мая.

Продажи валюты идут на фоне слабого спроса. Сейчас на рынок «заходит» валютная выручка за апрель. Экспортеры продают валюту и под налоги, и под ремонты пострадавших активов, и под расширение инвестиций, которые в начале года оказались на минимумах.

До конца мая рубль, вероятно, будет находиться в текущем состоянии, пока на рынок не придет Минфин с повышенными (относительно мая) покупками. Ждем, что объем покупок в июне составит около 270 млрд руб.

Полагаем, покупки Минфина будут способствовать возвращению рубля в диапазон 76–78 руб. за доллар США.

Драгоценные металлы

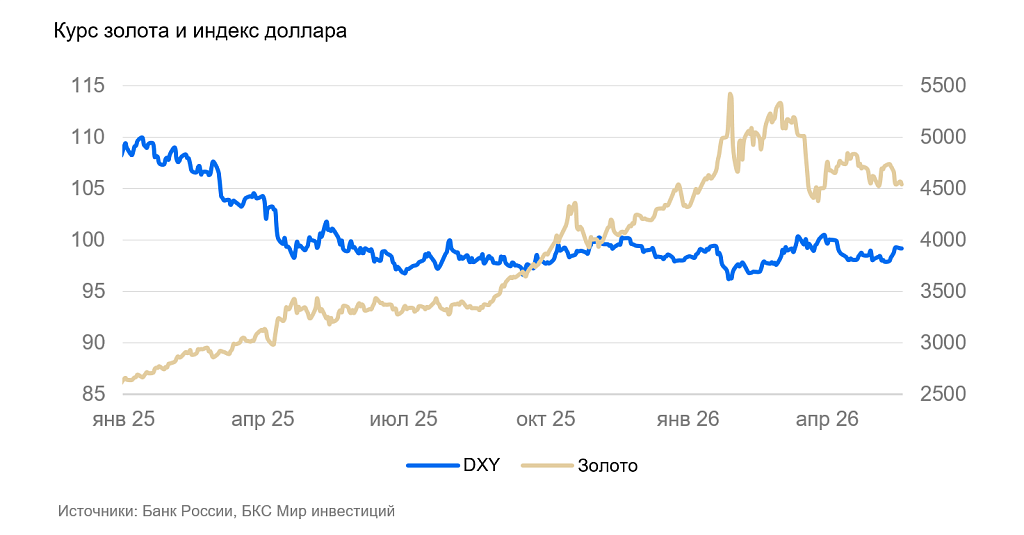

Золото (XAU/USD): желтый металл в неустойчивом боковике

Цена золота на прошедшей неделе колебалась в коридоре $4500-4600 за унцию.

Обращает на себя внимание все меньший размер отскоков цен золота: последний максимум был ниже предыдущих пиков 2026 г. Рост цен золота становится все неувереннее.

Мы по-прежнему считаем, что цена золота в ближайшие недели будет крайне волатильной и не исключаем ее заметного снижения в случае активизации иранского конфликта.