На валютных рынках спокойная неделя

Индекс доллара DXY вновь вырос за неделю на 0,4 пункта. Основной политической новостью был визит президента США Дональда Трампа в Китай и торговые переговоры, которые добавили оптимизма в долларе. Несмотря на позитивную новостную повестку, кажется, что итоги поездки были достаточно скромными. На денежном рынке прошли продажи облигаций западных стран — в доходности начали закладываться большие инфляционные ожидания. Блокада Ормузского пролива продолжается.

Европа

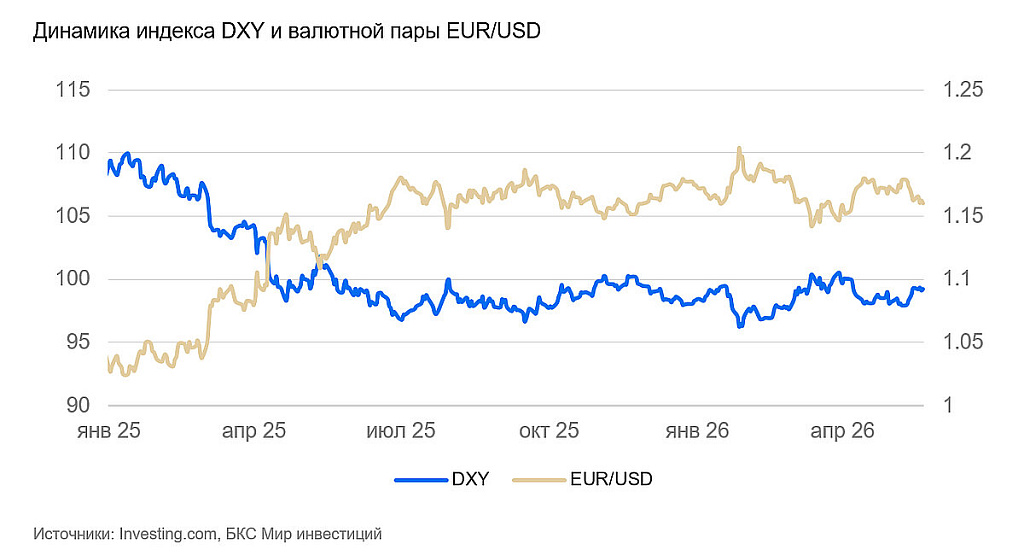

Еврозона (EUR/USD): евро в боковике

В результате покупок доллара США на фоне иранских новостей курс евро на неделе снизился (-0,6%), но остался в коридоре чуть выше 1,15, в котором он закрепился почти год назад.

Инфляция в апреле составила 1% к предыдущему месяцу (м/м), годовые темпы (г/г) ускорились с 2,6% до 3%. Основной вклад по-прежнему приходится на энерготовары (10,8% г/г), продовольствие (4,6% г/г), услуги (3% г/г). Базовая инфляция значимо не изменилась (2,2%). Субсидии, ценовое регулирование и слабый спрос ведут к сохранению низкой инфляции в большинстве сегментов потребительской корзины.

По предварительной оценке, индекс деловой активности PMI в мае снизился с 49 до 48 п. — изменение отражает текущее состояние экономики и риски для компаний.

Полагаем, что, если конфликт США с Ираном снова не перейдет в горячую фазу, в евро вероятно продолжение боковика.

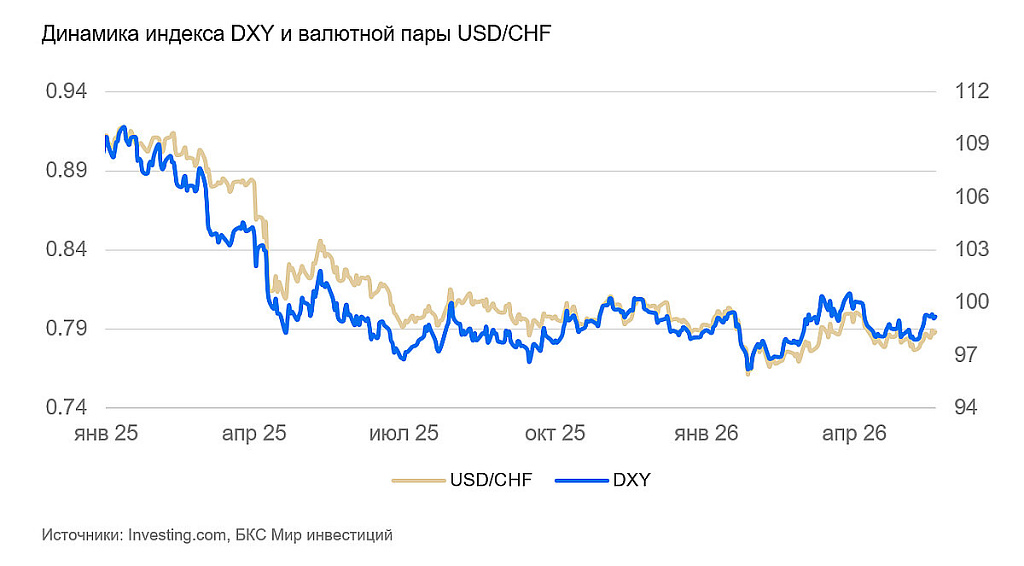

Швейцария (USD/CHF): франк без изменений

Курс швейцарского франка за неделю ослаб на 0,5% и остался на уровне 0,78 к доллару США. Экономика страны сравнительно меньше страдает от мирового энергетического кризиса, и франк остается безопасной валютой.

По предварительной оценке, ВВП в I квартале 2026 г. увеличился на 0,5% к предыдущему кварталу (к/к). Рост несколько ускорился после в целом неудачного 2025 г.: эффект от повышения пошлин США перестал давить на деловую активность.

Без возобновления валютных интервенций Национального банка Швейцарии или смягчения монетарной политики курс в обозримой перспективе останется вблизи 0,8 франка за доллар США.

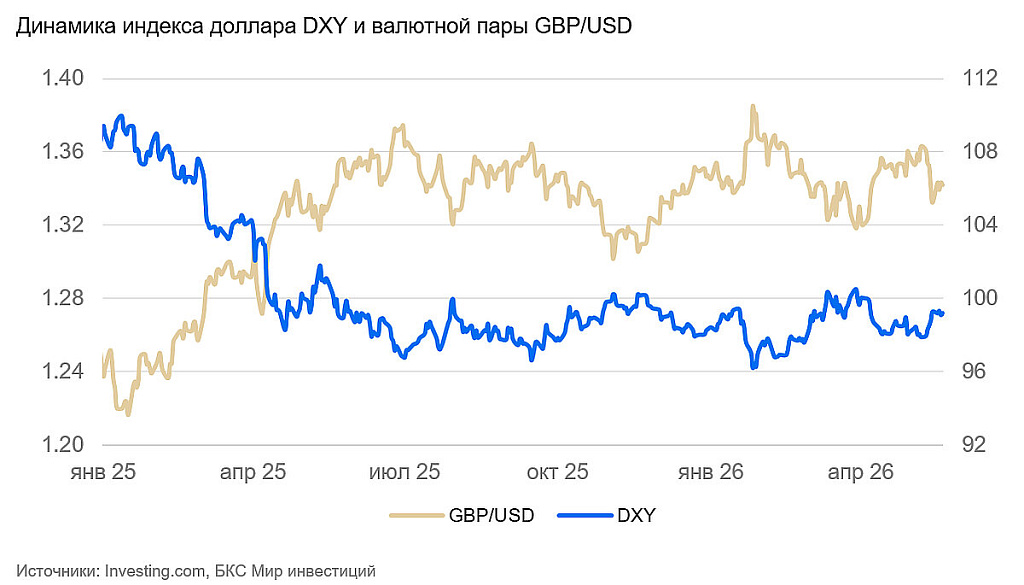

Великобритания (GBP/USD): инфляционное давление сохраняется

На неделе курс фунта стерлингов к доллару США изменился незначительно.

Активизировалось обсуждение вероятной отставки премьер-министра Кира Стармера, которого низко оценивают и население, и его собственная Лейбористская партия. Несмотря на громкие заголовки, для валютного рынка этот фактор скорее незначим.

Ценовое давление в апреле снова возросло. Текущие темпы инфляции остаются высокими (0,7% м/м), в годовом выражении — некоторое замедление из-за эффекта базы (с 3,3% до 2,8% г/г). Базовая инфляция также заметно выше равновесного уровня (0,7% м/м). Темп роста цен производителей по-прежнему существенный, хоть и замедлился по сравнению с мартом: закупочные цены выросли на 2,4% м/м, отпускные — на 1,4%. Пока последствия краткосрочного ценового шока ложатся на плечи производителей. Однако с учетом того, что номинальный рост зарплат остается сравнительно большим, перекладка этого роста в розничные цены в ближайшие месяцы вполне реальна.

Рост зарплат в марте составил 4,1% г/г — около 0,7% в реальном выражении, в целом на трендовом уровне. Безработица осталась на уровне 5%.

Индекс деловой активности PMI в мае, по предварительной оценке, снизился с 52 до 49 п.

Фунт достаточно укрепился, чтобы отыграть основной новостной фон. При обострении ситуации вокруг Ирана возможен разворот к ослаблению.

Тихоокеанский регион

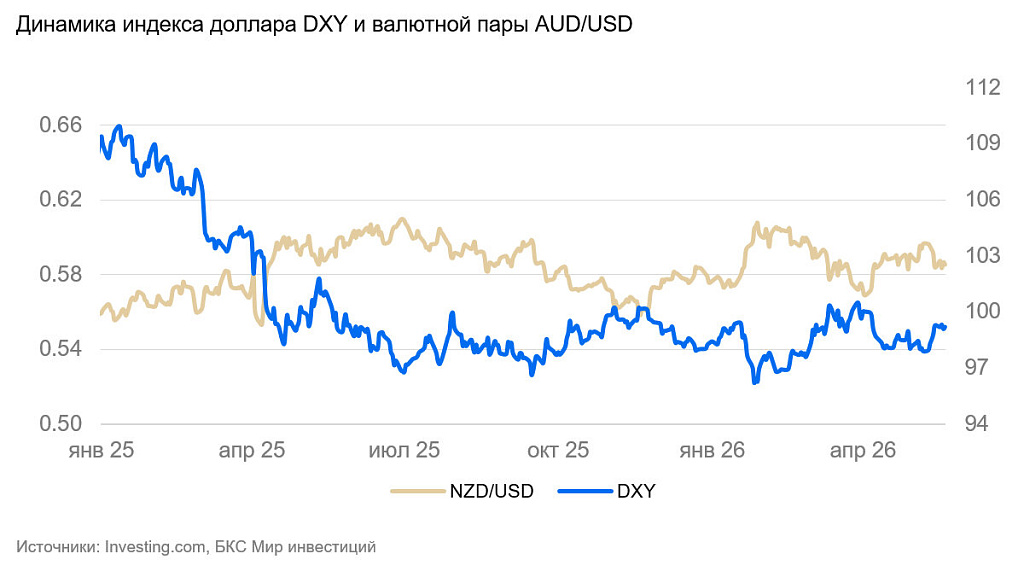

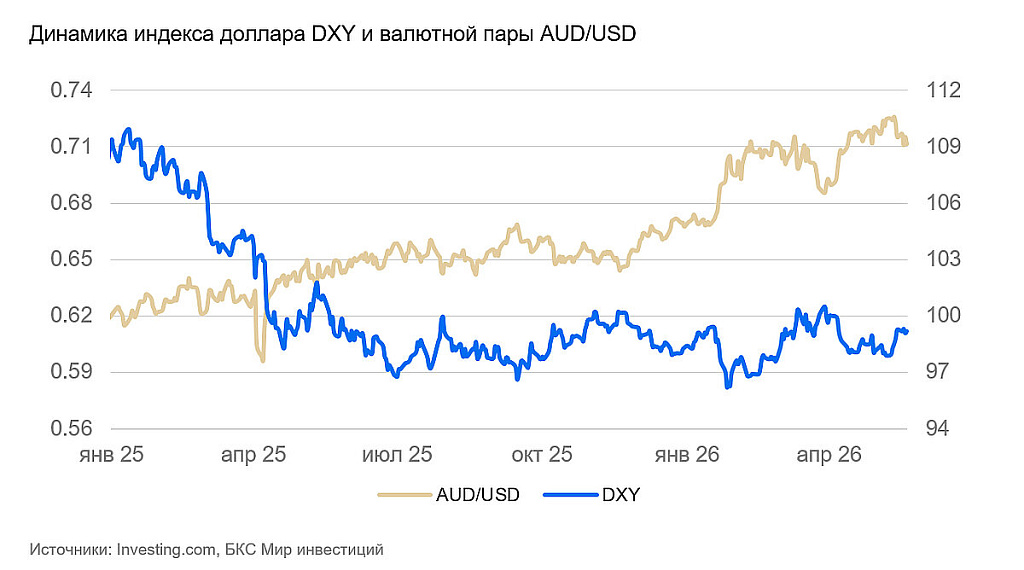

Австралия (AUD/USD): начались распродажи

Курс австралийского доллара за неделю ослаб на 1,5%, вернувшись на уровень марта–апреля.

ЦБ опубликовал резюме с последнего заседания по ставке (повышена с 4,1% до 4,35%). Банк отмечает сохранение глобального ценового давления, риски дальнейшего ускорения инфляции и общую макроэкономическую неопределенность. Прогнозы по инфляции на 2026 г. пересмотрены вверх.

Уровень безработицы в апреле вырос с 4,3% до 4,5%. Инфляционные ожидания населения слегка снизились, но остаются высокими (5,6%). Индекс деловой активности PMI в мае снизился с 50 до 48 п. Все текущие оценки потребительских настроений и настроений бизнеса указывают на ухудшение ситуации.

Повышение ставки ЦБ поддержит дальнейшее укрепление валюты в ближайшей перспективе. В перспективе месяца–двух возможен разворот — риски для мировой экономики со стороны перебоев в поставках нефти растут.

Новая Зеландия (NZD/USD): «киви» упал

Курс новозеландского доллара за неделю ослаб на 1%, повторив движение австралийского доллара, пусть и с менее высокого уровня.

Продовольственная инфляция в апреле сократилась до 2,6% г/г против 3,4% г/г в марте из-за эффекта базы — замедления темпов роста цен прошлой весной.

Цены производителей в I квартале выросли на 0,8–1,4% к/к — заметно выше нормы. Объемы платежей картами в апреле слегка снизились (-1,3% м/м) после быстрого роста в предыдущие месяцы, но остались на восходящем тренде. Повышения номинальных доходов пока достаточно, чтобы рост цен значимо не влиял на потребительскую активность.