Рынки отыгрывают обещания мира США с Ираном

В выходные США и Иран заявляли о достижении предварительных рамочных договоренностей по перемирию. В качестве последующих действий заявлялись открытие Ормузского пролива (с непонятным статусом платежей за проход судов) и прекращение боевых действий в Иране и Ливане. Администрация Трампа заявляет, что заключение договора близко (либо последует активизация военных действий); в то же время власти Ирана считают, что процесс может затянуться. После этих сообщений нефть распродали (с уровня $110 до $100 /барр.), золото немного подорожало (с $4500 до $4580 /унц.), как и фондовые индексы, индекс доллара снизился с 99,4 до 98,9 п. Стороны могли получить от Китая какие-то гарантии, которые помогли сдвинуть переговоры с мертвой точки.

Северная Америка

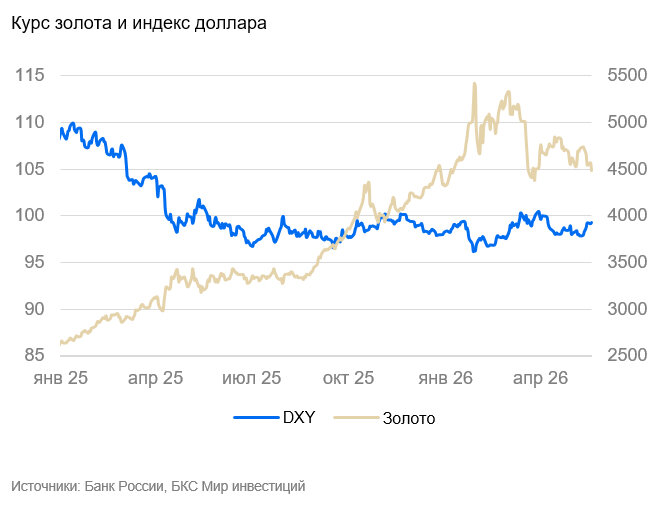

США (индекс DXY): рынки отыгрывают рассуждения о мире

Индекс доллара за неделю снизился на 0,2% и остается на уровне 99 пунктов. После объявления о прогрессе в переговорах США и Ирана инвесторы покупали облигации, их доходности снизились — выход из кэша, скорее всего, был определяющим фактором для небольшого снижения доллара.

Было опубликовано резюме с заседания ФРС по ставке (последнего под председательством Джерома Пауэлла). Его участники отмечали, что рост ВВП несколько ускорился, текущая общая и базовая инфляция устойчиво выше цели, прогноз ФРС по инфляции был пересмотрен вверх, а его неопределенность увеличилась. Несмотря на смещение большинства рисков в сторону ускорения инфляции, было решено оставить ставку без изменений, отдельно отмечалось, что снижение ставки откладывается на неопределенный срок, если иранский конфликт не будет быстро завершен.

Инфляционные ожидания населения (по опросу Федерального банка Мичигана) в мае оставались высокими (4,8% на год вперед), инфляционные ожидания на 5 лет также выросли (с 4,5% до 4,9%). Индекс потребительских настроений ухудшился с 48 до 44 п. (нейтральный уровень — 50). Хотя инфляционные ожидания традиционно считаются неточным индикатором, в последние месяцы они последовательно ухудшаются на фоне роста цен на топливо и последствий повышения пошлин.

Мы полагаем, что в ближайшие недели есть вероятность укрепления курса доллара, если возобновятся активные военные действия между США и Ираном.

Канада (USD/CAD): инфляция начинает давить на потребительскую активность

«Луни» за неделю ослаб на 0,4% на фоне коррекции нефтяных цен.

Номинальный розничный товарооборот в апреле увеличился на 0,6% к предыдущему месяцу (м/м) и 3,4% в годовом сопоставлении (г/г). В физическом выражении продажи уменьшились (-0,7% м/м). Соответственно, такая динамика связана с повышением цен (в том числе на бензин — на 12%). Оно уже сказывается на потребительской активности, и влияние сохранится в ближайшие месяцы, судя по инфляции предложения. В апреле отпускные цены производителей выросли на 2% м/м, годовой темп роста на максимуме со времен ковида (увеличился с 8% до 11% г/г).

По опросам компаний, продажи в промышленности в апреле выросли на 4,6% м/м, в основном в топливном и угольном секторах — номинальные продажи ожидаемо растут из-за повышения цен.

«Луни» в последние месяцы переоценивается пропорционально изменению курса доллара США. На горизонте полугода и далее допускаем, что курс к доллару снизится еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, даже несмотря на то что Канада выигрывает от повышения сырьевых цен.

Азия

Китай (USD/CNY): юань вновь пробил 6,8

Юань на неделе вернулся к росту (+0,4%) после прекращения укрепления доллара.

Национальный банк Китая оставил ставки без изменений (LPR1 — 3%, LPR5 — 3,5%). Реальная ставка ЦБ положительна, ему нет нужды оперативно менять ее в ответ на ускорение инфляции.

Прямые иностранные инвестиции за январь–апрель снизились на 10%. Пошлины и начало нефтяного кризиса сдерживают инвестиционную активность иностранных компаний, однако на деловой активности в целом это сильно не отразится: для экономики Китая иностранные инвестиции стали незначимы.

Полагаем, что курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): иена снова слабеет

На неделе курс иены не изменился и остался на уровне 159 иен/$. Эффект от интервенций Банка Японии окончательно обнулен.

Заказы в машиностроительной промышленности в марте снизились на 9% (после роста на 14% в феврале), годовые темпы роста остаются нормальными (6% г/г).

Инфляция в апреле была аномальной из-за существенных государственных субсидий. Общий показатель составил 0,1% м/м и 1,4% г/г, базовый (без продовольствия и энерготоваров) — 1,9% г/г. Прямое регулирование цен на психологически значимые товары привело к тому, что цены на бензин и электричество снижались. Однако они субсидируются не для всех потребителей, поэтому стоимость завязанных на них товаров и услуг (транспорт, коммунальные услуги, туризм) продолжила расти.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению иены. Возможные повторы интервенций ЦБ, вероятнее всего, будут лишь отбивать иену от психологически значимых уровней.

Россия

Россия (USD/RUB): рубль продолжает продавливать валюту

Курс доллара США к рублю остается около 71 руб. На рынок поступает высокая валютная выручка, и, видимо, сохраняется слабый спрос на валюту. Возможно, импорт остается слабым в том числе и из-за проблем с логистикой. Покупки валюты минфином в июне должны ослабить рубль (оцениваем их объем в 270 млрд руб.), но встречные продажи валюты от неэнергетического экспорта посчитать сложно. Скорее всего, рубль в июне будет в диапазоне 76-78.

На этой неделе ждем курс в диапазоне 71–73 рубля.

Драгоценные металлы

Золото (XAU/USD): золото не выросло, несмотря на заявления о мире

Цена золота за прошедшую неделю продолжила колебаться в коридоре $4500–4600/унц.

Распродажи гособлигаций развитых стран и спекуляции на тему возможной коррекции на фондовых рынках создают разнонаправленные факторы для рынка золота. С ростом доходностей сравнительная привлекательность золота снижается, в то же время возможность коррекции дает надежды на бегство денег из акций в альтернативные активы и спекулятивное подорожание золота.

Мы по-прежнему считаем, что цена золота в ближайшие недели будет волатильной и не исключаем ее заметного снижения в случае активизации иранского конфликта.