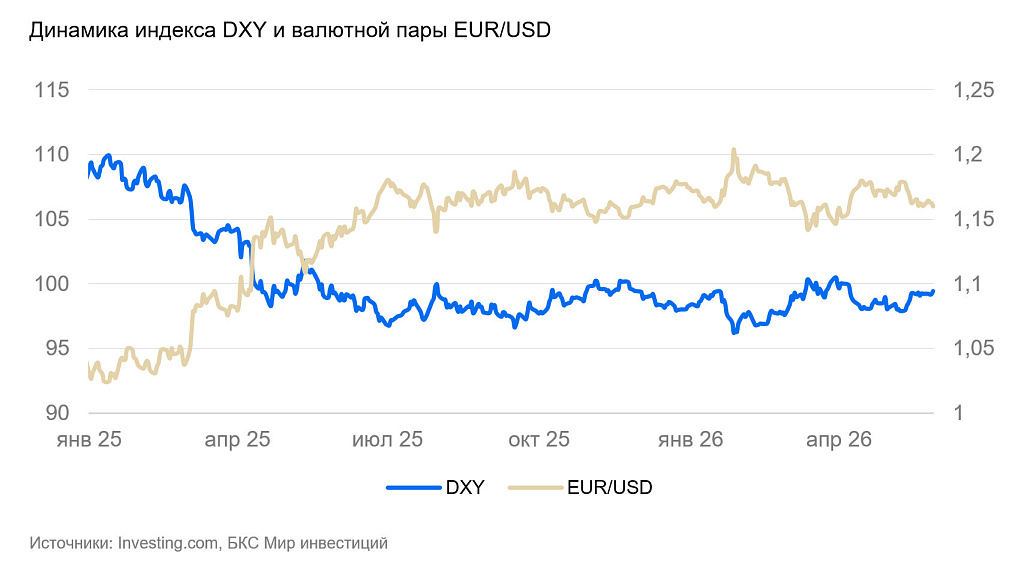

Евро остается в боковике

Индекс доллара DXY за неделю вырос на 0,2 пункта. Основной политической новостью стали сообщения о возможном соглашении между США и Ираном. На их фоне риск-премии в облигациях несколько снизились, однако затем весь эффект нивелировал очередной обмен ударами. Блокада Ормузского пролива продолжается.

Европа

Еврозона (EUR/USD): евро остается в боковике

На неделе курс евро слегка укрепился (+0,2%) на фоне коррекции в долларе США. Настроения потребителей и бизнеса в майском опросе еврокомиссии остались на депрессивном уровне.

Мы полагаем, что, если конфликт США и Ирана не вернется в горячую фазу, то в евро вероятно сохранение боковика.

Швейцария (USD/CHF): франк стоит на своем

Курс швейцарского франка за неделю ослаб на 0,3% и остался в пределах 0,78–0,79 к доллару США. Экономика страны сравнительно слабо страдает от мирового энергетического кризиса, и франк остается безопасной валютой.

Промышленное производство в I квартале упало на 7,1% г/г до постковидного минимума. Основное сокращение пришлось на фармацевтику (-20% г/г) и автопром (-15% г/г). Главная причина снижения — высокая база I квартала 2025 г., когда резко увеличился объем заказов от американских компаний, которые забивали склады в ожидании введения пошлин. В 2026 г. спрос был в целом нормальным. На оба сектора также влияют пошлины США и последствия укрепления франка, однако их эффект сравнительно невелик.

Без возобновления валютных интервенций Национального банка Швейцарии или смягчения монетарной политики курс в обозримой перспективе останется вблизи 0,8 франка за доллар США.

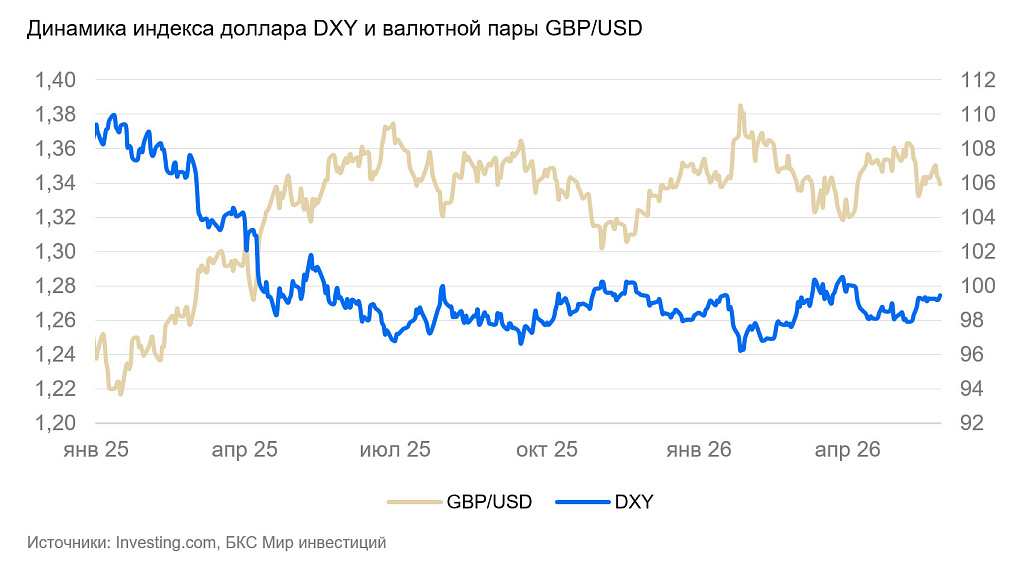

Великобритания (GBP/USD): в Лондоне все спокойно

На неделе курс фунта стерлингов к доллару США ослаб на 0,3%. Особых новостей не было, фунт лишь следовал за долларом.

Объем розничных продаж в апреле снизился на 1,3% м/м, за год объем продаж не изменился. Индекс потребительской уверенности от исследовательского концерна GfK указывал на сохранение депрессивных настроений (-23 пунктов), однако он остается на низком уровне со времен пандемии.

Фунт, вероятно, останется в коридоре 1,32-1,36 к доллару США. Если ситуация вокруг Ирана обострится, валюта может ослабнуть.

Тихоокеанский регион

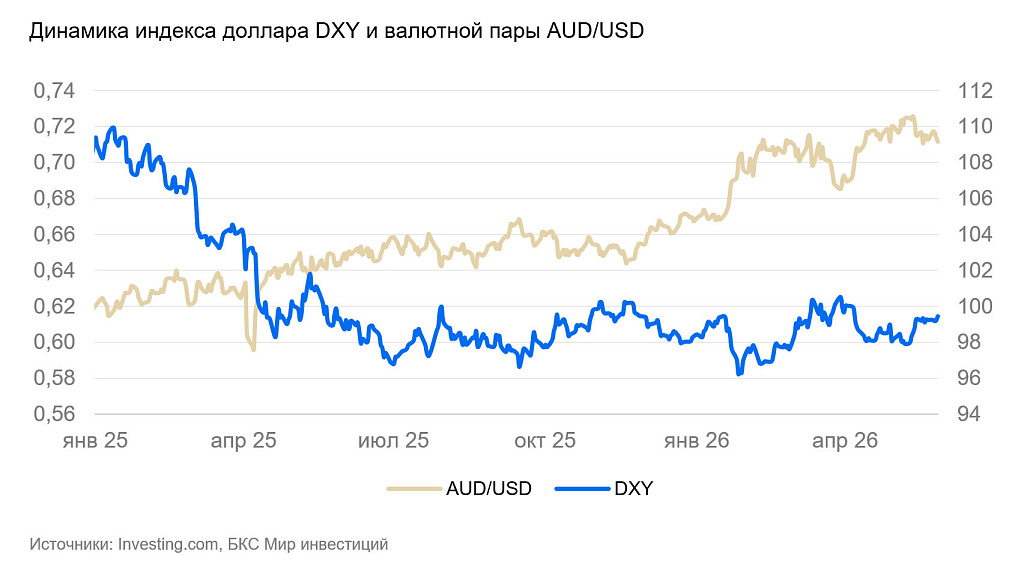

Австралия (AUD/USD): коррекция в «осси» продолжается

Курс австралийского доллара за неделю ослаб на 0,5%, продолжив снижение, начатое на прошлой неделе.

Инфляция в апреле составила 0.4% м/м и 4,2% г/г. Рост цен остается заметно выше цели австралийского центробанка (2–3%).

Расходы населения в апреле снизились на 1,1% м/м после роста на 1,6% в марте. Годовые темпы роста остаются положительными (4,9%) и превышают инфляцию.

Объем инвестиций в I квартале вырос на 6,5% по сравнению с IV кварталом 2025 г., в основном в результате инвестиций в ЦОДы и вычислительную инфраструктуру — до Австралии докатилась очередная волна ИИ-хайпа.

Повышение ставки поддержит дальнейшее укрепление валюты в ближайшее время. На горизонте месяца-двух возможен разворот — риски для мировой экономики из-за перебоев в поставках нефти растут.

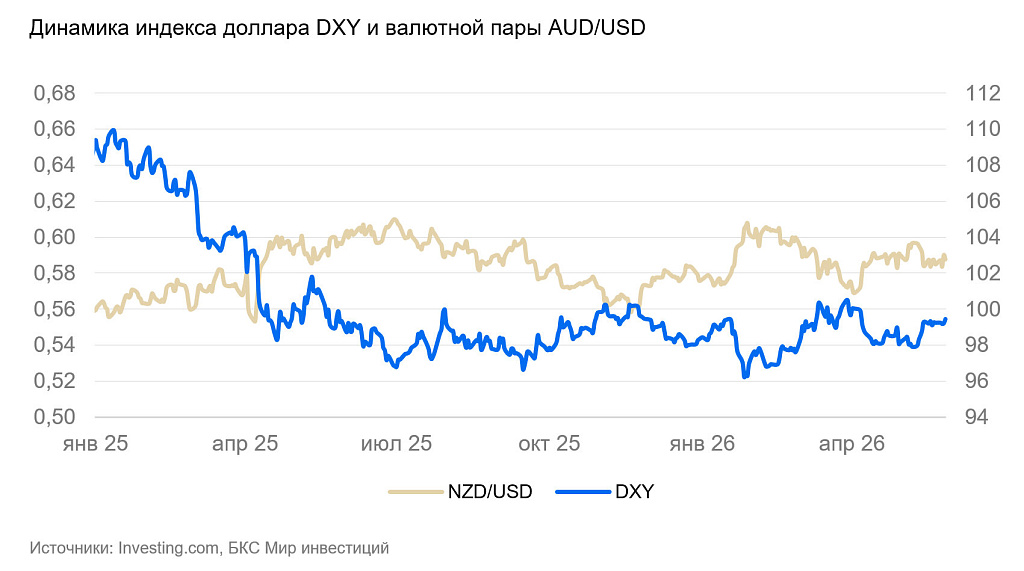

Новая Зеландия (NZD/USD): Банк Новой Зеландии медлит со ставкой

Курс новозеландского доллара начал неделю ослаблением, но затем вернулся к прежнему уровню.

Банк Австралии на неделе оставил ставку без изменений (2,25%), несмотря на то, что инфляция превысила целевые 3%. ЦБ ожидает, что по итогам II квартала рост цен превысит 4% г/г. Регулятор полагает, что инфляционный шок будет краткосрочным, а ситуация в экономике не позволяет повышать ставку — нефтяной шок должен замедлить рост экономики, и повышать ставки пока рано.

Совет директоров ЦБ считает, что ему придется ужесточать монетарную политику во второй половине года. Вероятно, Банк Новой Зеландии ждет первого шага от ФРС и Банка Англии, чтобы не менять спреды ставок.