Рынки торгуют стабильность

Курс доллара на неделе не изменился. Заявления президента США Дональда Трампа о скором соглашении с Ираном сменились заявлениями Ирана о прекращении переговоров после атаки Израиля на Ливан. Несмотря на это, нефть продолжила дешеветь (Brent $95/барр.), а западные фондовые индексы оставались вблизи рекордных уровней.

Северная Америка

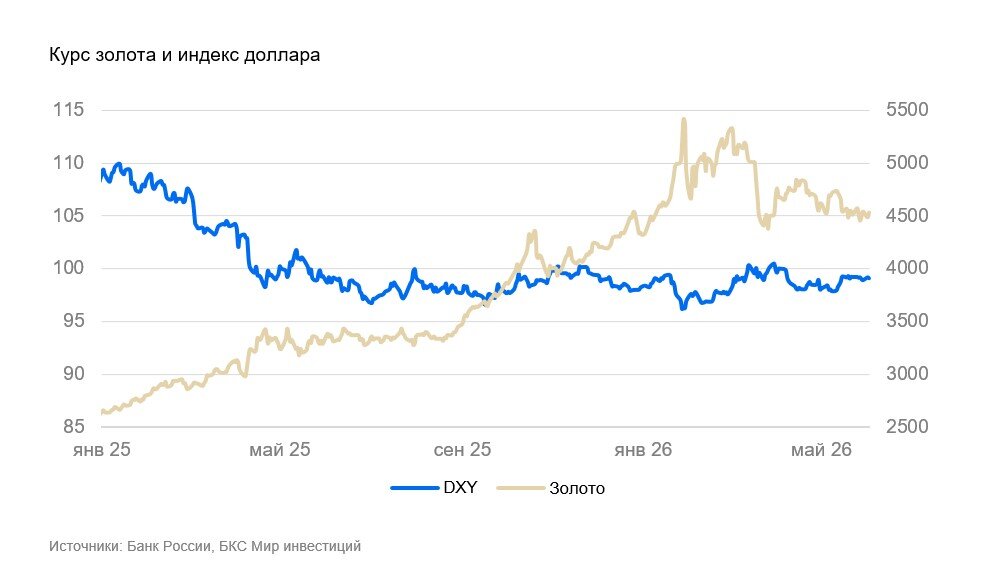

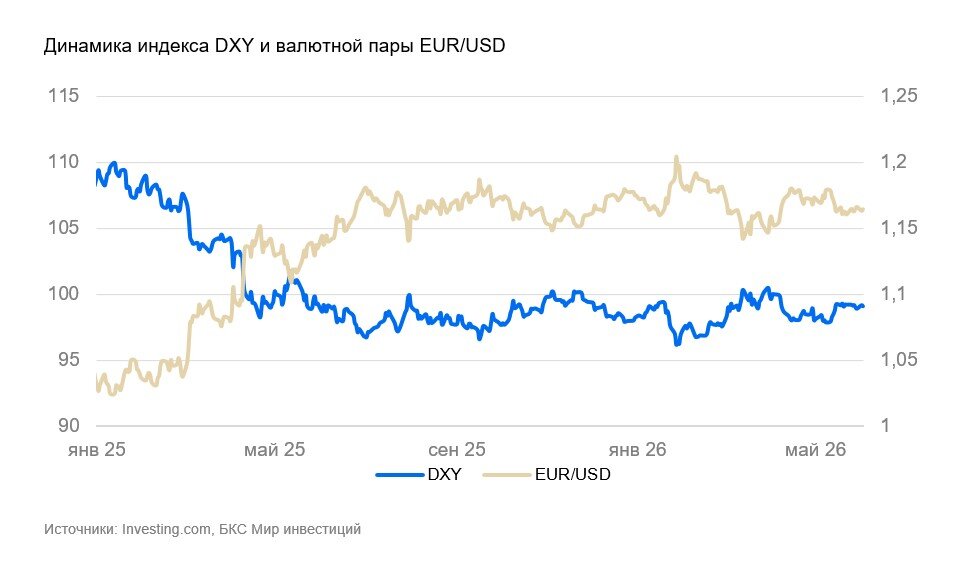

США (индекс DXY): доллар задумался

Индекс доллара за неделю не изменился и остался на уровне 99 пунктов.

В апреле инфляция PCE составила 0,4% м/м, 3,8% г/г (3,5% в марте). Базовая инфляция составила 0,2% м/м и 3,3% г/г. Инфляция ускоряется в соответствии с ожиданиями. Общая инфляция растет сравнительно быстро из-за вклада топлива. Базовая инфляция ниже, но также устойчиво выше цели ФРС из-за вклада пошлин.

Доходы населения в апреле не изменились, но в марте росли выше тренда (0,5% м/м). Годовые темпы роста остаются в целом нормальными.

Заказы товаров длительного пользования в апреле подскочили сразу на 7,9% м/м после четырех месяцев снижения или стагнации. Почти весь прирост пришелся на гражданские самолеты (традиционно волатильные), с поправкой на них рост был стабильным (1,1% м/м).

Оптовые запасы в апреле увеличились на 0,5% м/м, розничные — на 0,6% м/м. Практически весь прирост пришелся на переоценку в результате подорожания нефти и производных продуктов.

Мы полагаем, что в ближайшие недели есть вероятность укрепления доллара, если возобновятся активные военные действия между США и Ираном.

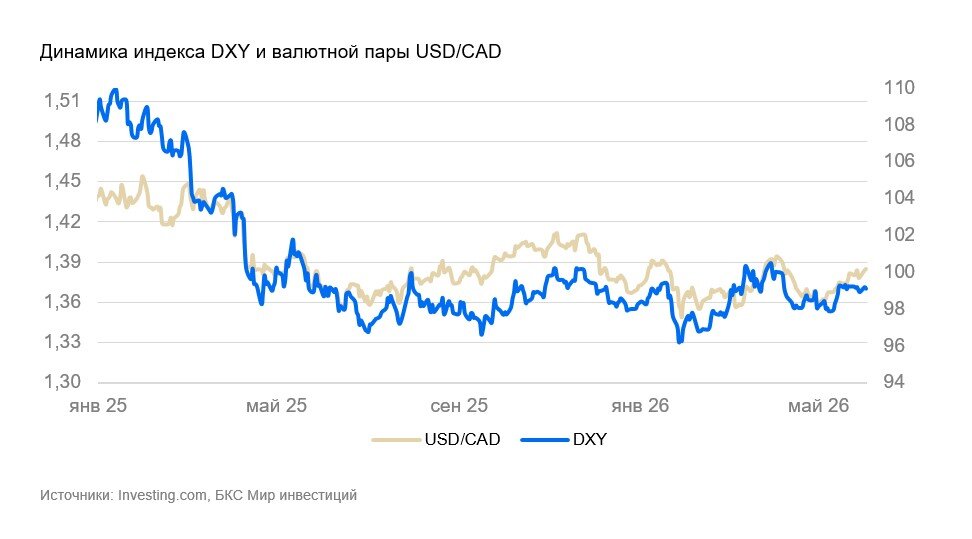

Канада (USD/CAD): экономика страны формально в рецессии

«Луни» за неделю ослаб на 0,3% на фоне коррекции нефтяных цен.

ВВП Канады в марте снизился на 0,1% м/м, а по итогам I квартала 2026 г. незначительно сократился (-0,04% к/к). Экономика страны вошла в техническую рецессию. Потребление населения продолжило расти (+0,4% к/к), тогда как потребление госсектора, инвестиции и экспорт — снизились. Экономика Канады остается слабой, даже несмотря на благоприятную сырьевую конъюнктуру.

«Луни» в последние месяцы переоценивается пропорционально изменению курса доллара США. На горизонте полугода и далее допускаем, что курс к доллару снизится еще сильнее. Причина — уязвимость Канады к внешнеэкономическим шокам, даже несмотря на позитив от повышения сырьевых цен.

«Луни» на горизонте полугода и далее может снизиться к доллару еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам.

Азия

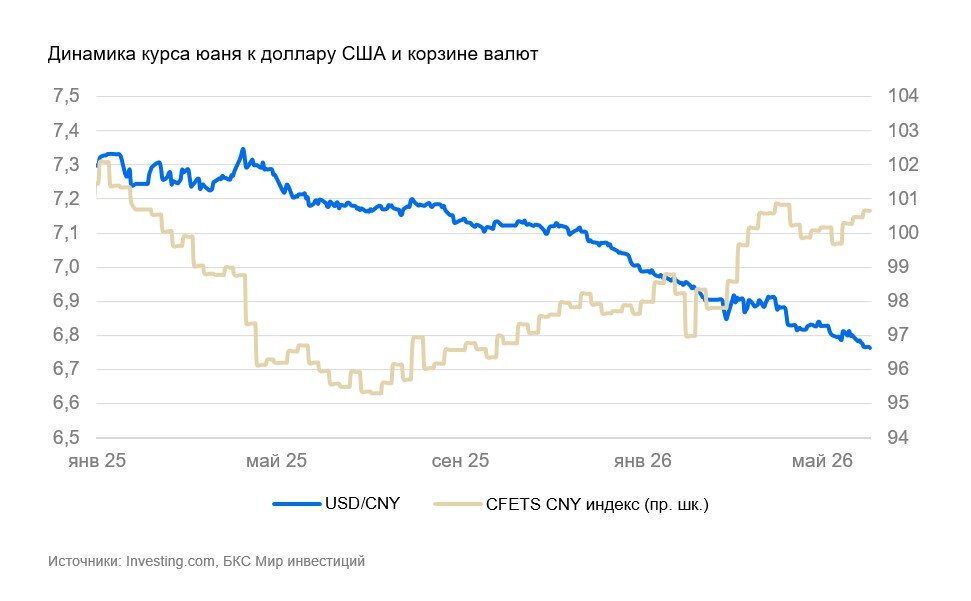

Китай (USD/CNY): юань подскочил до 6,76

Юань на неделе продолжил укрепляться (+0,3%).

Прибыли в промышленности в январе-апреле выросли на 18% г/г. Рост остается высоким и сконцентрирован в ожидаемых отраслях — электроника, ИТ, цветные металлы.

Национальный PMI остался на нейтральном уровне (50,5 п.).

Полагаем, что в среднесрочной перспективе курс юаня продолжит укрепляться. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

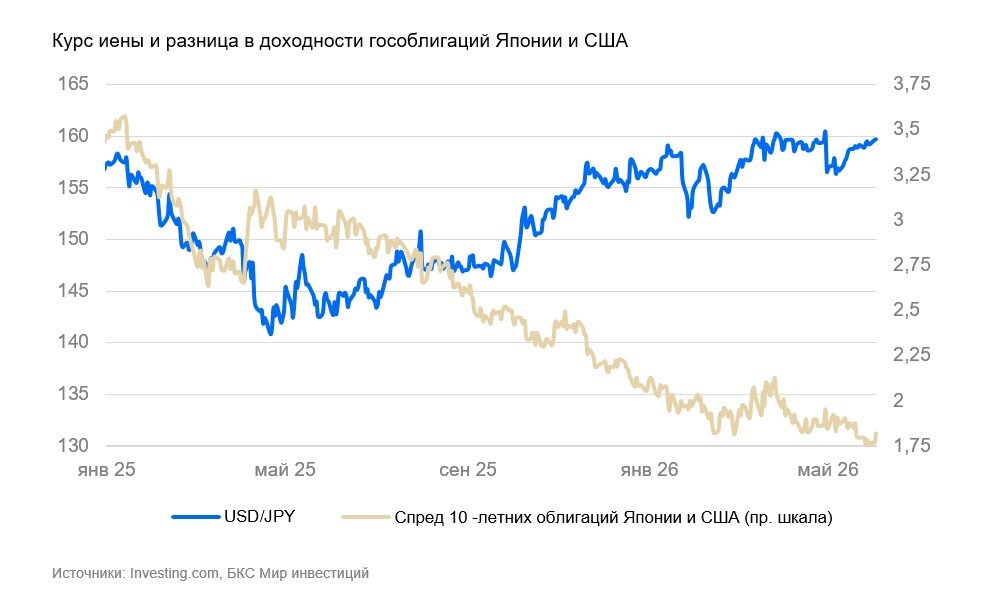

Япония (USD/JPY): иена крадется к потолку

На неделе курс иены ослаб на 0,3% и продолжил стремиться к 160 за доллар США.

По предварительной оценке, объем промышленного производства в апреле увеличился на 0,8% м/м после снижения в марте на 0,4%. Помесячная динамика остается волатильной, но в целом деловая активность идет по тренду. Розничные продажи увеличились на 1,3% м/м и 2,1% г/г. Безработица слегка снизилась — с 2,7% до 2,5%. За счет массовых субсидий деловая активность Японии практически не реагирует на нефтяной кризис.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению иены. Возможные повторы интервенций ЦБ, вероятно, будут лишь отбивать иену от психологически значимых уровней.

Допускаем дальнейшее ослабление иены.

Россия

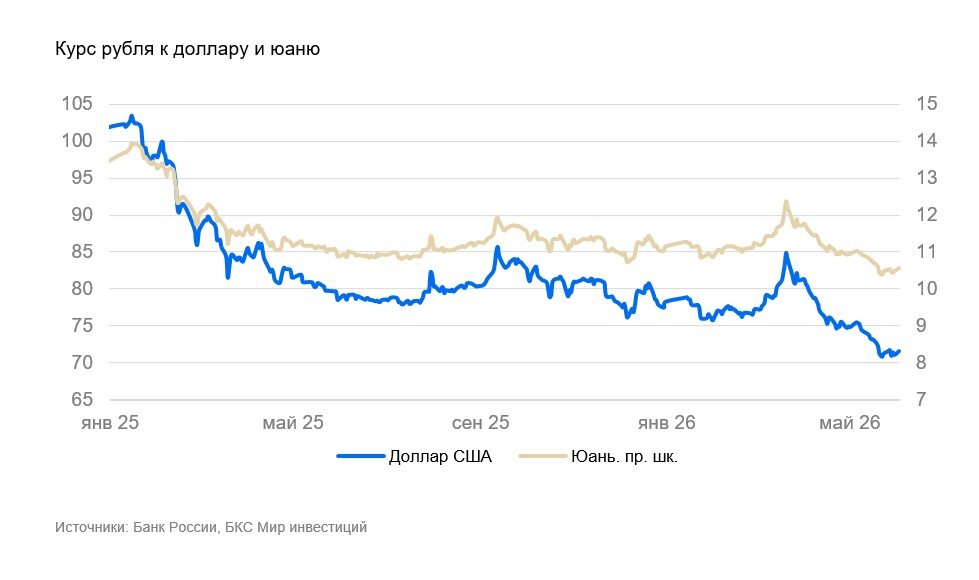

Россия (USD/RUB): рубль слабеет в ожидании объявления Минфином объема покупок валюты

Объем покупок валюты в июне оценивается от 200 млрд руб. до 300 млрд руб. Ожидаем, что покупки с учетом корректировок мая составят около 260 млрд руб. Таким образом, мы закладываем прирост относительно мая на 150 млрд руб. или $2 млрд, которые способны сдвинуть курс на отметку 75 руб. за доллар США.

Снижение предложения валюты в июле после завершения операций зеркалирования расходов из ФНБ сдвинет курс еще на 2–3 рубля. Тем не менее продажи валюты в июле под уплату налога на дополнительный доход от добычи углеводородного сырья (НДД) будут повышенными, и волатильность курса в июле возрастет.

Ожидаем покупки валюты Минфином в размере 260 млрд руб. и ослабление курса до 76–78 руб. за доллар США.

Драгоценные металлы

Золото (XAU/USD): в 2025 г. доля в ЗВР стала больше, чем у гособлигаций США

Цена золота за прошедшую неделю колебалась в коридоре $4450–4550/унц.

На неделе вышло сообщение, что ЦБ Индии мог в мае продавать золото для поддержания курса рупии — фактор давления на цены.

Согласно расчетам ЕЦБ, доля золота в мировых золотовалютных резервах (ЗВР) превысила долю американских гособлигаций (по ценам на конец 2025 г. — $4319/унц.). Однако доля золота оставалась примерно на четверть меньше доли всех долларовых активов в ЗВР. Большая часть увеличения пришлась на переоценку золота (+65% за 2025 г.), а не увеличение его физического объема в резервах.

Мы по-прежнему считаем, что цена золота в ближайшие недели будет волатильной и не исключаем заметного снижения в случае активизации иранского конфликта.