Валютная стратегия на III квартал 2026: возврат к норме?

Мы представляем обновленные валютные прогнозы на III квартал 2026 г. и ближайшие 12 месяцев. По нашим оценкам, курса доллара США вернется ниже 100 пунктов по индексу DXY, юань продолжит укрепляться, а рубль — наоборот, будет постепенно слабеть.

Ключевые моменты

- Ждем рубль вблизи 77 за доллар США

- Пара EUR/USD вернется к $1,15 за евро

- Золото будет дешеветь

- Пары с наибольшим потенциалом на 12 месяцев: USD/CNY +5%, USD/JPY -6%, USD/CHF -10%, XAU/USD -13%

Главное

- Рубль в III квартале будет вблизи 77 за доллар США

- Пара EUR/USD слабеет на ожиданиях повышения ставки ФРС, но затем вернется к уровню $1,15 за евро

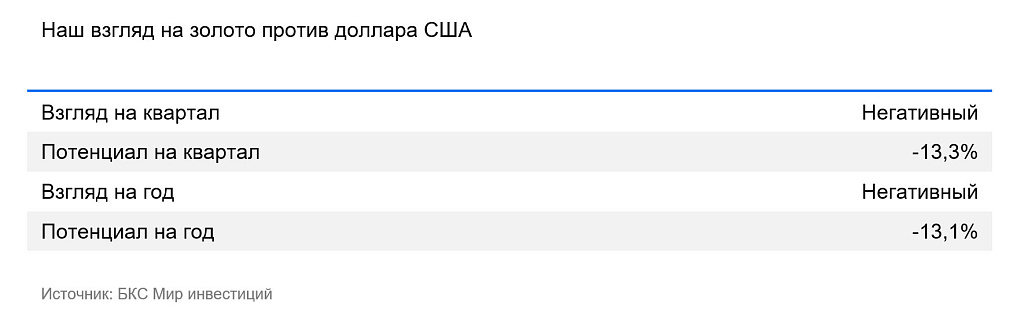

- Золото будет дешеветь из-за сохранения финансового и геополитического стресса

- Пары с наибольшим потенциалом изменения на 12 месяцев в базовом сценарии: USD/CNY +5%, USD/JPY -6%, USD/CHF -10%, XAU/USD -13%

- Стрессовый сценарий — возобновление иранского конфликта — предполагает дополнительное ускорение инфляции в мире, более сильный доллар и больше распродаж золота, чем в нашем базовом сценарии

В деталях

США сохраняют активную и агрессивную внешнюю политику, поэтому 2026 г. остается годом политической турбулентности, о чем мы не раз писали ранее. Конкретные шаги Белого дома невозможно ни предугадать, ни полноценно учесть в прогнозе. Обычно при высокой неопределенности средний срок инвестиционных идей сокращается, а на первый план выходит сценарный анализ.

В стратегии на II квартал мы подготовили два сценария, которые казались нам наиболее вероятными. Базовый и стрессовый сценарии предполагали блокаду Ормузского конфликта в течение двух и шести месяцев соответственно. В реальности произошло нечто среднее: активные боевые действия действительно продлились два месяца, но блокада пролива продолжалась четыре. Курсы валют на эти реагировали по-разному: часть курсов изменилась в соответствии с базовым сценарием, часть — со стрессовым.

Цена нефти Brent на пике составила $125 за баррель (мы предполагали $120–130), средняя цена за полугодие составила $88 за баррель (мы ожидали $90 в I полугодии, $65-70 во II полугодии и $80 в среднем за год). Правительство США не смогло получить финансирование на длительную войну с Ираном.

Наш прогноз сбылся: ценовой шок последних двух–трех месяцев был сглажен за счет резервов и финансовых субсидий. В марте-июне власти США отбирали из запасов 4–6 млн барр. нефти в день. К концу июня запасы нефти в стратегическом резерве страны приблизились к минимуму с начала 1980-х: 340 млн барр. Для сравнения, в 2002–2021 гг. резервы поддерживали на уровне 600–700 млн барр.

Запасы нефти в Японии сократились с 350 до 240–250 млн барр. в мае, после чего данные перестали выходить. ЕС не публикует данные о запасах с марта, но, по нашей оценке, запасы нефти там также сократились на 20-30%. Если ограничения на транзит нефти через Ормузский пролив сохранятся, запасов должно хватить до осени.

Постепенная дестабилизация мировой экономики и ограниченность военных ресурсов привели к тому, что в конце июня США и Иран начали переговоры о долгосрочном урегулировании. Однако результат не гарантирован. На момент написания этой стратегии морской транзит еще не восстановлен.

Конфликт с Ираном и рынок нефти — два новых сценария

Если конфликт на Ближнем Востоке возобновится, ценовой шок может оказаться гораздо сильнее, чем в I полугодии, ведь запас прочности мирового сырьевого сектора сильно истончился. Это риск, который мы не можем игнорировать — особенно учитывая, что политические факторы все еще не поддаются прогнозам.

Поэтому мы вновь подготовили два сценария. В первом, базовом, мы ожидаем, что осторожность возобладает, конфликт в проливе будет разрешен, и предложение нефти постепенно вернется к нормам начала года. Второй сценарий предполагает, что торговая активность не восстановится до IV квартала 2026 г.

- Базовый сценарий: перемирие в целом соблюдается. Работа добывающих мощностей на Ближнем Востоке торговля восстанавливаются, цена нефти во II полугодии возвращается в район $70 за баррель.

- Стрессовый сценарий: Ормузский пролив не открывается. Чем дольше ограничен транзит, тем дороже сырьевые товары. Это особенно верно с учетом того, что запасы сырой нефти и нефтепродуктов сократились за I полугодие. Цена Brent на пике будет достигать $140–160 за баррель, а среднегодовая превысит $100.

Далее в этом разделе представлены прогнозы нашего базового сценария. Прогнозы и предположения в рамках стрессового (негативного) сценария мы даем в соответствующем разделе в конце статьи.

Высокие цены на нефть и газ уже привели к росту цен производителей и, в некоторой степени, росту инфляции. Важно понимать, что сейчас — кризис предложения, а не спроса (как было в 2008 г., 2014 г. и 2020 г.). Разгон инфляции будет сложнее сдержать через ограничение монетарных и бюджетных стимулов, и рост цен окажется выше, чем в предыдущие кризисы.

Крупные экономики лучше перенесут ценовой шок. Благодаря более развитым финансовым системам они смогут активнее конкурировать за сократившийся объем поставок сырья. Глобально действия США в Иране можно рассматривать как продолжение торговых войн. США — нетто-экспортер энергоносителей. Они импортируют нефть, но экспортируют уголь, газ и нефтепродукты. При глобальном подорожании топлива, экономика США сохранит устойчивость — рост цен ее затрагивает, но меньше, чем большинство других стран. Кроме того, риски физического дефицита сырья на США рынке невелики. Осложнение доступа к энергоносителям в Евразии должно повысить конкурентоспособность промышленности США.

ЕС, Япония, Китай и Индия, в отличие от США, зависят от импорта с Ближнего Востока. Большинство отраслей в этих странах уязвимы к перебоям в поставках нефти и газа. Помимо очевидных энергетического и транспортного секторов, при росте цен сырья страдают также производство удобрений и продовольствия, металлов, пластиков и нефтехимической продукции, а вслед за ними — широкие категории производства потребительских и промышленных товаров.

Экономические войны продолжаются. Администрация Трампа столкнулась с рядом неудач: первые пошлины суд признал незаконными, а в иранском конфликте выходит ничья или поражение. Однако успехи также заметны — США увеличили экспорт топлива и продажи гособлигаций в ЕС и Японию, консолидировали республиканскую партию, борются с нелегальной иммиграцией, фондовые рынки остаются вблизи исторических максимумов.

Общий вектор политики Трампа должен сохраниться, хотя ее инструменты изменятся. Мы полагаем, что его администрация будет и дальше стимулировать внутренний спрос за счет сохранения дефицита государственного бюджета и пытаться стимулировать экспорт (топлива, сельскохозяйственной продукции, оружия). Также Белый дом может увеличить оборонный бюджет — как для восстановления и реформирования армии после конфликта, так и для стимулирования экспортных продаж. Это предполагает, что монетарные условия останутся сравнительно мягкими, а доллар должен как минимум не укрепляться.

Что будет на финансовых рынках?

Центральные банки уже начали повышать ставки, чтобы сдержать инфляцию. Вместе с сокращением спроса и субсидиями, сдерживающими рост цен, разгона удалось избежать, хотя ставки росли медленнее цен. Как мы и ожидали, ЕС и Япония начали поднимать ставки раньше, чем США. Мы полагаем, что такая ситуация сохранится.

Заметно выбилось из наших прогнозов недавнее укрепление доллара после жестких заявлений нового главы ФРС Кевина Уорша. Рынки добавили в доходность облигаций дополнительную премию за риск — примерно 0,25 процентного пункта — причем даже без фактического повышения ставки самой ФРС. Именно это и подтолкнуло курс доллара вверх. Тем не менее, мы считаем, что все эти факторы носят скорее временный характер, и со временем доллар должен будет вернуться к прежним уровням.

Эти два фактора — первоначальное бегство в безопасные американские активы и догоняющее повышение доходностей за пределами США — объясняют основную часть укрепления доллара с его последующим ослаблением. Их можно увидеть во многих валютных парах в нашем прогнозе.

- Ставка ФРС достаточно высока (3,75%), чтобы не дать инфляции разогнаться. Повышение премий на рынке облигаций по итогам выступления Кевина Уорша фактически уже привело к некоторому ужесточению финансовых условий. Рост экономики может незначительно замедлиться, но останется в коридоре 1,5–2%.

- ЕС уязвим к перебоям поставок нефти и газа и инфляционным последствиям роста цен. Власти блока могут предоставить дополнительные энергетические субсидии, увеличив госдолг. При прочих равных ЕЦБ должен будет повышать ставку активнее, чем ФРС — чтобы сдержать ускорение инфляции, депозитная ставка может достичь 2,5–3%.

- Китай оставит ограничения на экспорт многих видов сырья и будет и дальше постепенно укреплять юань. Ставка НБК скорее всего не изменится, основной антиинфляционный эффект будет и дальше достигаться за счет государственного регулирования цен.

- Япония сохранит высокие государственные расходы при незначительном ужесточении денежно-кредитной политики (ДКП). Иена будет слабеть.

Рубль, доллар, юань и золото — основные прогнозы

Рубль будет постепенно слабеть. Сокращение доходов от ненефтегазового экспорта после ухода премии за иранский конфликт приведет и к постепенному снижению стоимости рубля.

Доллар США. За II квартал средний курс доллара изменился слабо. Несмотря на реализацию экономических рисков для Европы и развивающихся стран, премии за риск в них были заложены еще в феврале–марте. Сейчас в стоимости доллара уже отражены ожидания существенного ужесточения монетарной политики. Мы полагаем, что эти риски не станут реальностью, и индекс доллара DXY вернется к уровню чуть ниже 100 пунктов.

Золото остается высокорискованным и спекулятивным активом. И в январе, и в марте стресс на широких рынках приводил к резким распродажам золота, особенно на фьючерсных рынках. Как мы и ожидали, высокая волатильность золота сохранилась и во II квартале. Однако финансовый стресс для развивающихся стран оказался больше ожидаемого, и продажи золота привели к снижению его цены. Мы считаем, что эта ситуация сохранится.

Юань продолжит укрепляться. Дедолларизация и расширение роли юаня в международной торговле создают дополнительный спрос на валюту Поднебесной. Юань стал дороже сбалансированного на среднесрочном отрезке уровня, но это укрепление продолжится по геополитическим причинам. Подорожание юаня может прерываться по техническим причинам в периоды быстрого укрепления курса доллара, однако затем будет продолжаться.

Валютные пары с рублем

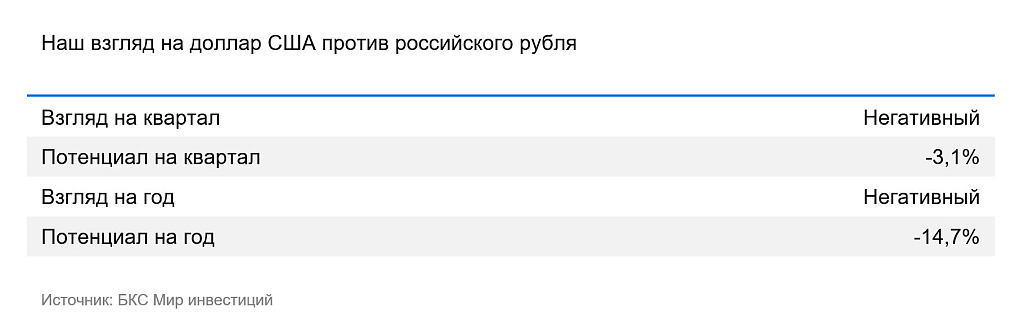

USD/RUB: доллар США против рубля

В конце 2024 г. за доллар давали почти 103 рубля, в конце 2025 г. — 78 рублей. За II квартал 2026 г. рубль окреп еще на 5%.

Во II квартале рубль держался у максимумов последних лет. Однако уже к концу квартала рубль стал постепенно слабеть. Сказывается накопительный эффект покупок Минфина, рост спроса на валюту на фоне ожиданий снижения предложения и постепенный рост импорта как за счет роста долларовых цен, так и на фоне крепкого курса.

Во II полугодии рубль отойдет от максимумов конца весны и начала лета. В базовом сценарии мы ожидаем ослабление курса до 81 рубля за доллар США к концу года. В среднем за 2026 г. прогнозируем 77,3 из-за более сильного рубля в I полугодии.

Траектория движения курса будет зависеть от динамики ненефтегазового экспорта. Здесь цены полностью перекладываются в курс — в отличие от нефтяных цен, где абсорбируется 2/3 всего, что выше цены отсечения ($59). Если же цена нефти ниже цены отсечения, то 100% продажи валюты идет на рынок, и рубль продолжает себя чувствовать уверенно. Как раз это мы и видели в начале года.

Допускаем, что в отдельные месяцы волатильность цен на нефть может привести к продаже валюты Минфина, но в целом цена нефти за год будет выше цены отсечения. Волатильность в рубле будет сохраняться. В начале цикла ослабления участники рынка будут стремиться увеличить валютную позицию, которая сократилась в период укрепления рубля. Скорость ослабления курса в начале тренда скорее всего будет выше, чем в конце года, когда, по нашему мнению, баланс рынка стабилизируется.

В 2027 г. одним из наиболее значимых факторов для рубля будет решение Минфина по цене отсечения бюджетного правила. Если цена нефти в бюджетном правиле будет снижена с $59 до $50, то среднегодовой курс ослабнет на 4–5 рублей

Таким образом, во II полугодии курс должен ослабнуть до 75–80 руб. за доллар. В 2027 г. ослабление продолжится, и курс ожидаем порядка 85 руб./$.

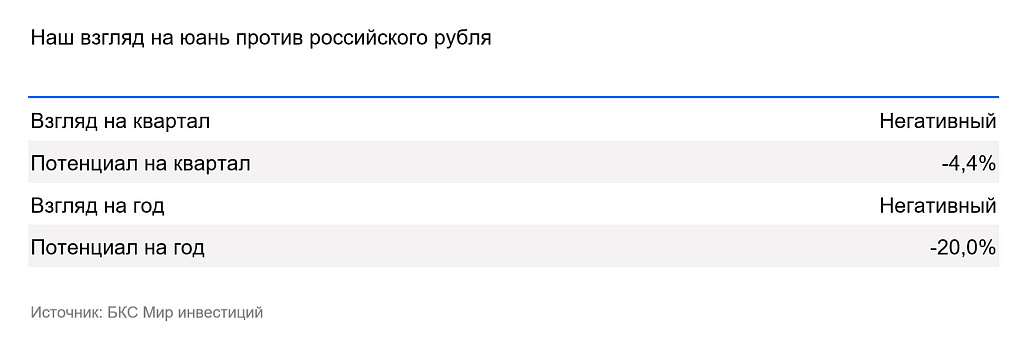

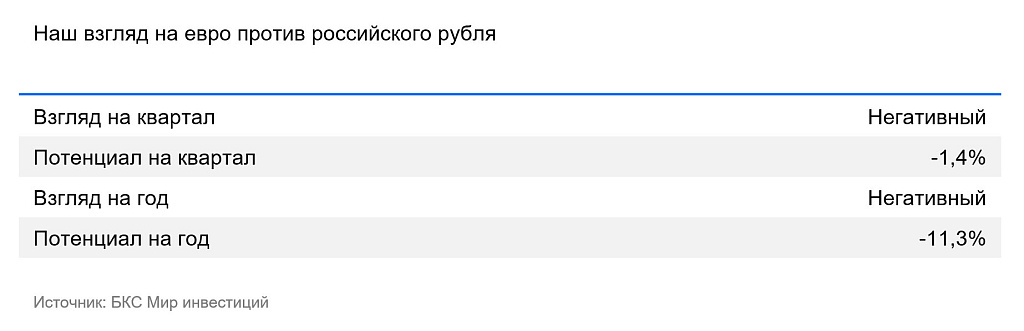

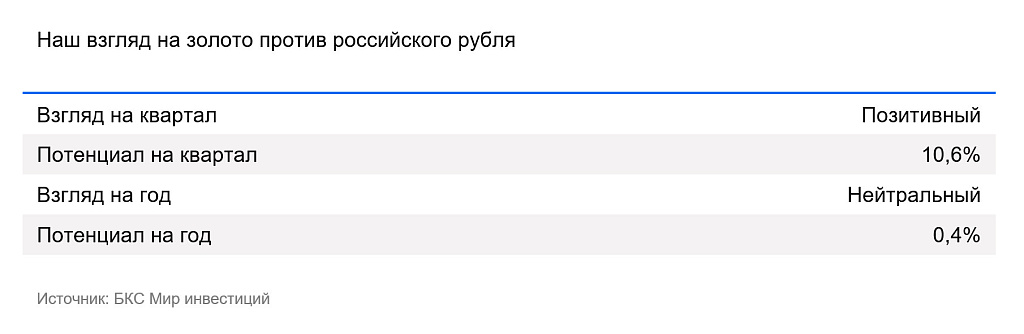

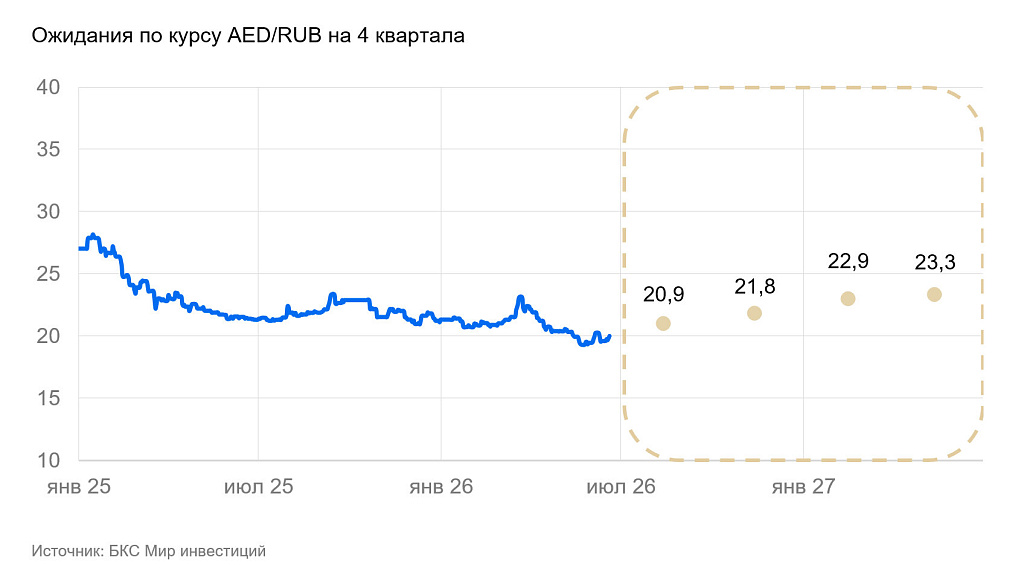

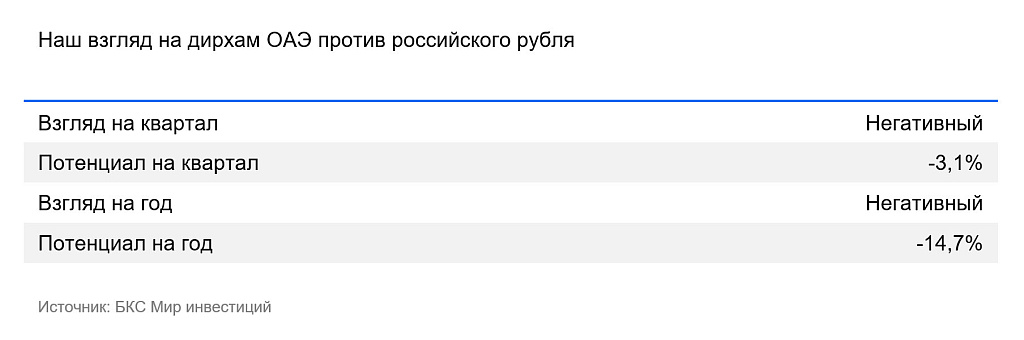

CNY/RUB, EUR/RUB, AED/RUB, GLD/RUB — юань, евро, дирхам ОАЭ и золото против рубля

Курс рубля меняется пропорционально движению валют в нашем покрытии. Специфические для отдельных пар факторы практически отсутствуют и не способны приводить к существенным отклонениям от кросс-курсов. Например, USD/RUB и USD/CNY позволяют с высокой точностью определить курс CNY/RUB. Основные факторы, значимые для этих валютных пар, описаны в разделах, посвященных этим валютам.

Валютные пары с долларом США

EUR/USD: евро против доллара США

Большую часть II квартала курсы доллара и евро были сравнительно стабильными — в пределах $1,16-1,17 за евро.

Ситуация резко поменялась по итогам пресс-конференции ФРС 17 июня, первой для Кевина Уорша в роли главы Федрезерва. Хотя регулятор ожидаемо оставил ставку на уровне 3,75%, Уорш анонсировал пересмотр стиля денежно-кредитной политики, чем напугал рынки. ФРС создает пять рабочих групп, которые в ближайшие месяцы проанализируют все аспекты ДКП, после чего эти аспекты могут измениться. Также ФРС будет меньше общаться с рынком. Инвесторы увидели в действиях Уорша усиление неопределенности, и стали закладывать возможность повышения ставки ФРС в III квартале. Доходности короткого и среднего отрезков кривой выросли на 0,25-0,5 процентных пункта.

В результате доллар окреп во второй половине июня на 2,5% (с 99 до 101,6 пунктов по индексу DXY).

Макроэкономические факторы слабо влияли на динамику валюты. Экономика ЕС росла медленно, на грани стагнации. Потребительский спрос и инвестиционная активность были слабыми. Государственные субсидии помогали держать темпы инфляции сравнительно низкими, хотя и заметно выше цели ЕЦБ. Последний заблаговременно предупредил рынки о будущем повышении ставки — без статистических и политических сюрпризов курс евро было двигался умеренно.

В предыдущей стратегии мы ожидали, что курс евро во II квартале укрепится до $1,19. Этого не произошло, так как ЕЦБ реагировал на разгон инфляции гораздо скромнее, чем мы полагали. Регулятор проигнорировал первые признаки ускорения и принял меры с большим опозданием.

В ближайшие месяцы инфляция в ЕС будет оставаться выше цели ЕЦБ. С высокой вероятностью центробанк повысит ставку до 2,5–2,75% (по депозитной ставке). Спред ставок между ФРС и ЕЦБ сузится. Мы полагаем, что евро, как следствие, вернется в III квартале в коридор $1,15-1,16. На более долгом горизонте евро вновь начнет дешеветь из-за сочетания экономической слабости стран еврозоны, уязвимости к сырьевым шокам и мягкой ДКП.

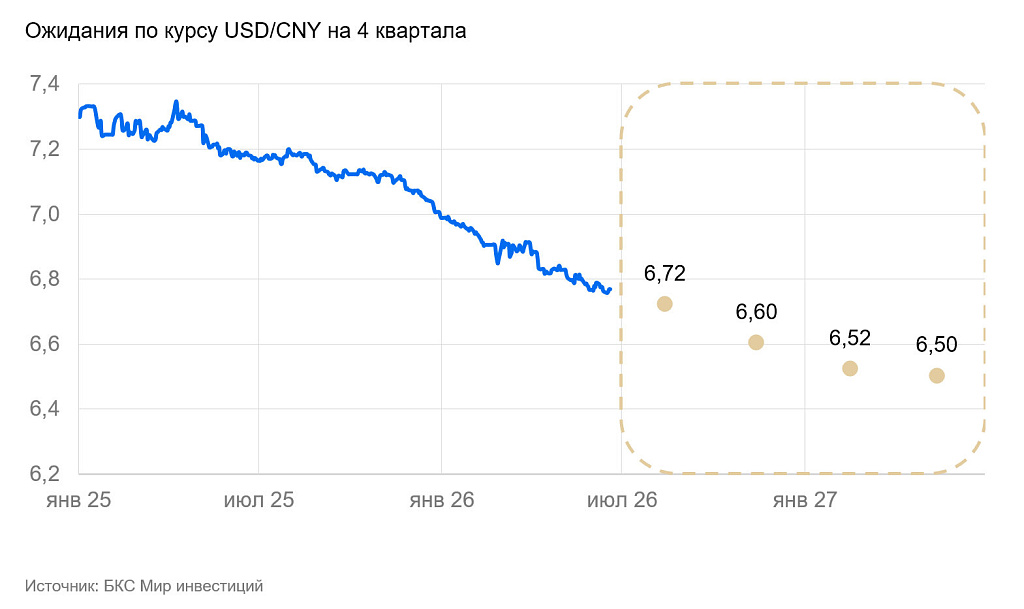

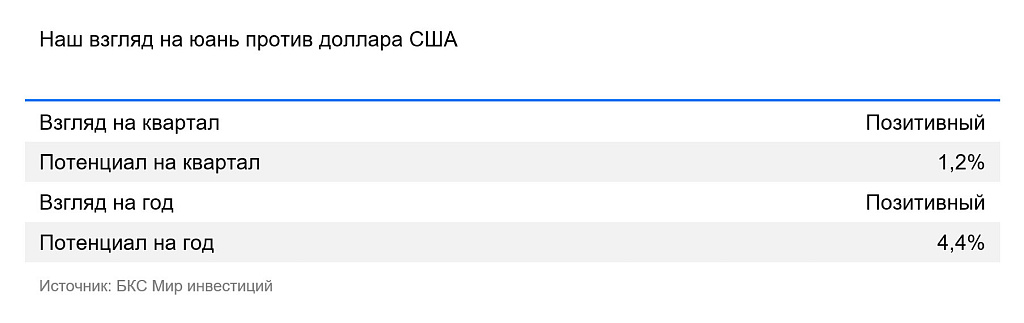

USD/CNY: юань против доллара США

В 2025 г. Китай успешно адаптировался к последствиям торговой войны с США. В 2026 г. экспорт страны продолжил ускоряться после начала иранского конфликта благодаря ажиотажному спросу на товары, зависящие от стоимости нефти и газа. А поскольку власти КНР в ручном режиме замедляют внутренние инвестиции и перепроизводство в некоторых отраслях промышленности, экспорт остался основным локомотивом китайской экономики.

Китай стимулировал экспортный рост как за счет инвестиций в экспорто-ориентированные производства, так и за счет политики целенаправленного укрепления курса юаня. Хотя это и немного снижает конкурентоспособность китайских товаров на внешних рынках, усиление роли юаня во внешнеторговых расчетах защищает рост экспорта от финансовых манипуляций США. При этом китайский экспорт становится все более высокотехнологичным, и ценовая конкуренция становится менее значимой.

За II квартал средний курс юаня к доллару США окреп на 1,8%. Продолжилось линейное укрепление юаня, начавшееся в конце 2025 г. НБК объявил о запуске юаневых РЕПО для иностранных ЦБ и системно-значимых международных финансовых институтов. РЕПО позволят повысить ликвидность юаневого валютного рынка и привлекательность юаневых облигаций как средства сохранения торгового профицита.

В условиях ускорения мировой инфляции Народный банк Китая не будет менять ставку. Текущего уровня (3% по кредитам на год) должно хватить для небольшого дезинфляционного эффекта. Поскольку основные факторы роста цен носят внешнеэкономический характер и не зависят от инструментов китайского центробанка, власти Поднебесной, скорее всего, будут сдерживать инфляцию не через жесткую ДКП, а с помощью неценового регулирования. Это запреты на экспорт, роспуск стратегических резервов сырья и административные меры.

Мы полагаем, что Китай продолжит политику интернационализации юаня. В 2022 г. Китай оплачивал в юанях 21% трансграничных операций по счету текущего баланса: 15–20% товаров и 25–30% услуг. В 2024 г. — 25%. В 2025 г. на переговорах с другими странами Китай требовал перезаключать торговые контракты в юанях. Мы ожидаем, что такая политика сохранится, и в 2026 г. доля платежей в юанях в китайской внешней торговле приблизится к 30%. Иранский конфликт поддержит расширение использования юанях во внешнеторговых расчетах.

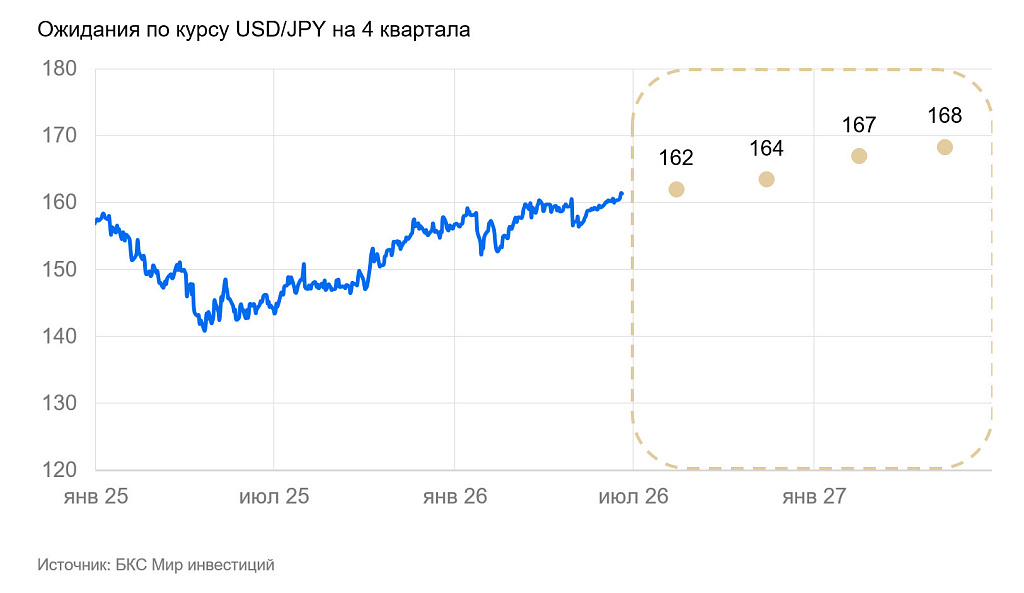

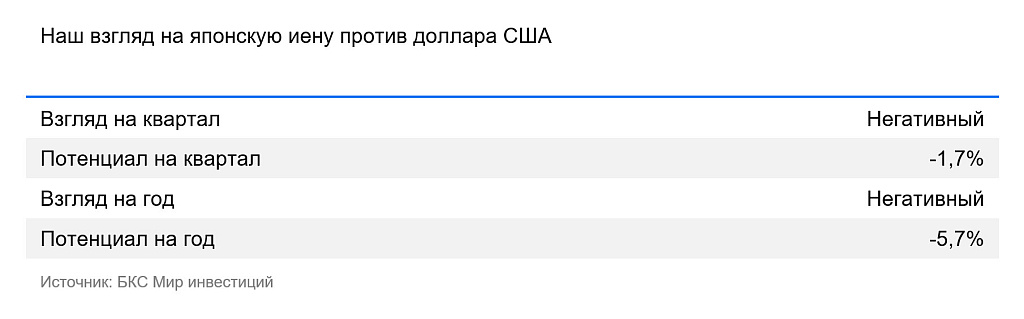

USD/JPY: иена против доллара США

В среднем за II квартал курс иены ослаб на 1,6%. Валюта Японии остается вблизи многолетних минимумов, поскольку реальная доходность в ней намного ниже, чем в валютах других развитых стран. Хотя Банк Японии повысил ставку, повышение было минимально возможным. Правящая партия приняла дефицитный бюджет, чтобы нарастить оборонные и инвестиционные расходы. Иена продолжила слабеть. Центральный банк несколько раз проводил валютные интервенции для поддержки курса, но они не могли изменить фундаментальной причины слабости — отрицательной реальной ставки и проинфляционного бюджета. Они лишь увеличивали спрос на керри-трейд в иене.

В ответ на иранский кризис Япония активно продавала на внутреннем рынке нефть из стратегического резерва. Это помогло компенсировать перебои в поставках (цены были стабильными или даже отрицательными), но не отменило всех последствий (цены росли для потребителей, не охваченных субсидиями).

Низкая ставка ЦБ и высокий дефицит бюджета будут способствовать дальнейшему ослаблению иены.

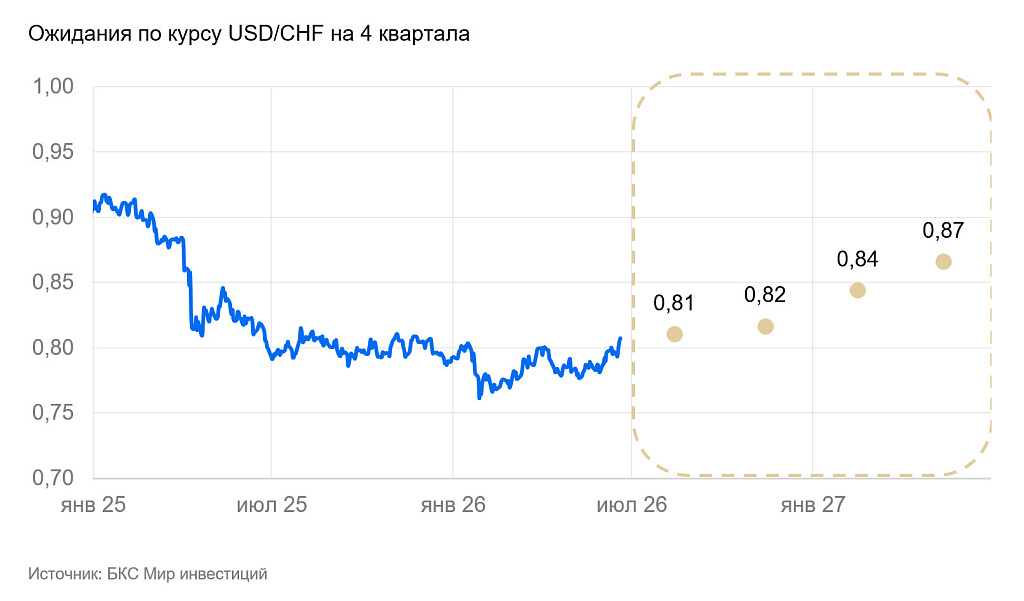

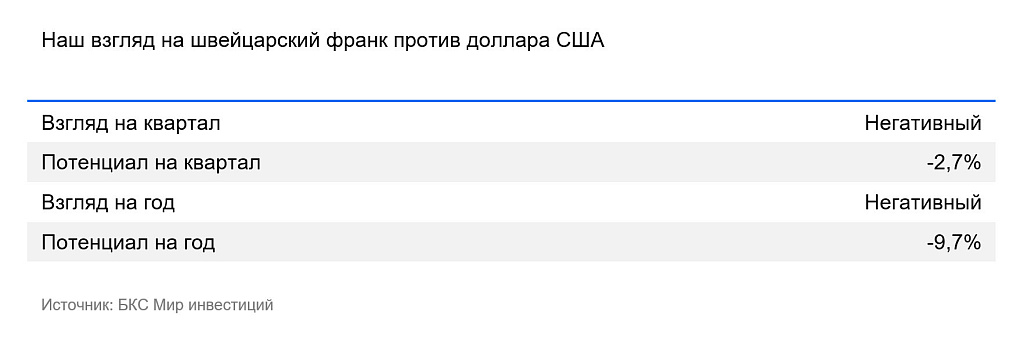

USD/CHF: швейцарский франк против доллара США

Во II квартале курс швейцарского франка к доллару США не поменялся. Во второй половине июня он ослаб на 1% на фоне паники на рынке облигаций США. ЦБ заявлял, что может более активно проводить валютные интервенции, если в них есть нужда. Однако валютный рынок был стабильным, и это заявление так и осталось лишь словесной интервенцией. Экономика Швейцарии росла медленно, инфляция и ставка ЦБ были примерно нулевыми. Изолированность Швейцарии от наиболее ярких проявлений энергетического и политического кризисов сохранили за франком роль «безопасной гавани».

Мы полагаем, что в ближайшие кварталы франк останется крепким. Впрочем, укрепление доллара США должно привести к некоторому ослаблению швейцарской валюты.

GBP/USD: фунт стерлингов против доллара США

Средний курс фунта во II квартале ослаб к доллару на 0,5% и продолжил колебаться в коридоре $1,3-1,36, который сформировался в 2025 г. Волатильность курса отражала общерыночные факторы. Рост экономики был ожидаемо медленным, и не давал рынкам новых поводов для переоценки курса. ЦБ поддерживал спред ставок со ставкой ФРС, что способствовало стабильности коридора фунта.

Экономика Великобритании продолжает стагнировать. ВВП растет не выше, чем на 0,5% г/г, деловая активность в промышленности и розничной торговле — на уровне 0,5–1% г/г, а инфляция ускоряется так же, как и в других развитых странах%: +3–4% г/г.

Мы полагаем, что Банк Англии будет удерживать спред своих ставок с американскими на одном уровне. Это обеспечит стабильность фунта.

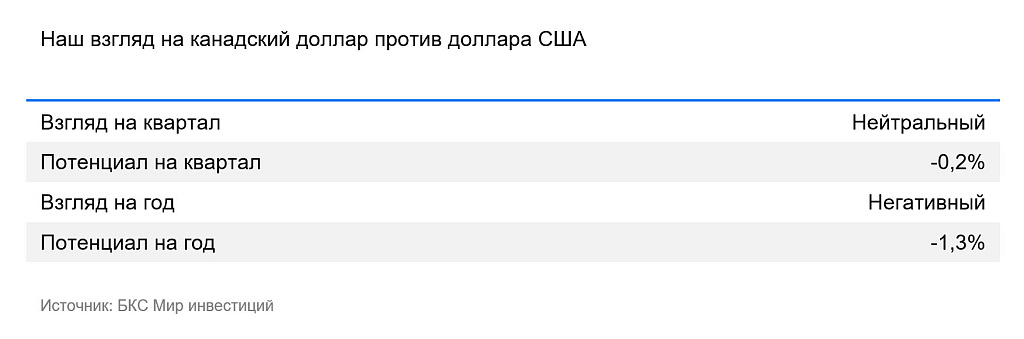

USD/CAD: канадский доллар против доллара США

В среднем за II квартал «луни» окреп к доллару США на 2,3%. Подорожание золота и нефти благоприятно сказывалось на торговом балансе Канады. ЦБ держал ставку на уровне 2,25%, реальная ставка снизилась до -1%.

Мы полагаем, что в перспективе года канадский доллар будет постепенно слабеть из-за слабости экономики, отложенных эффектов пошлин США и ухудшения условий торговли. Даже благоприятная сырьевая динамика не поддержала торговый баланс и экономический спрос. Ближе к концу 2026 г. возможно техническое улучшение за счет завершения инфляционного шока, снижения ставок и временного оптимизма. Однако в дальнейшем «луни», скорее всего вернется к ослаблению.

AUD/USD: австралийский доллар против доллара США

Во II квартале средний курс «осси» к доллару США вырос на 2%. В мае Банк Австралии поднял ставку до 4,35% — максимального постковидного уровня. Инфляция ускорилась до 4% г/г, и регулятор держал реальную ставку слегка положительной. Повышение ставки, расширение спреда со ставкой ФРС, а также ожидания дальнейшего ужесточения ДКП привели к подорожанию австралийского доллара.

В перспективе одного–двух кварталов мы ожидаем, что «осси» развернется и начнет дешеветь. Это будет результатом снижения стоимости сырья и ценового давления, а также укрепления курса доллара США. В дальнейшем возврат спроса на металлы и восстановление глобальной деловой активности должны будут способствовать новому небольшому укреплению валюты.

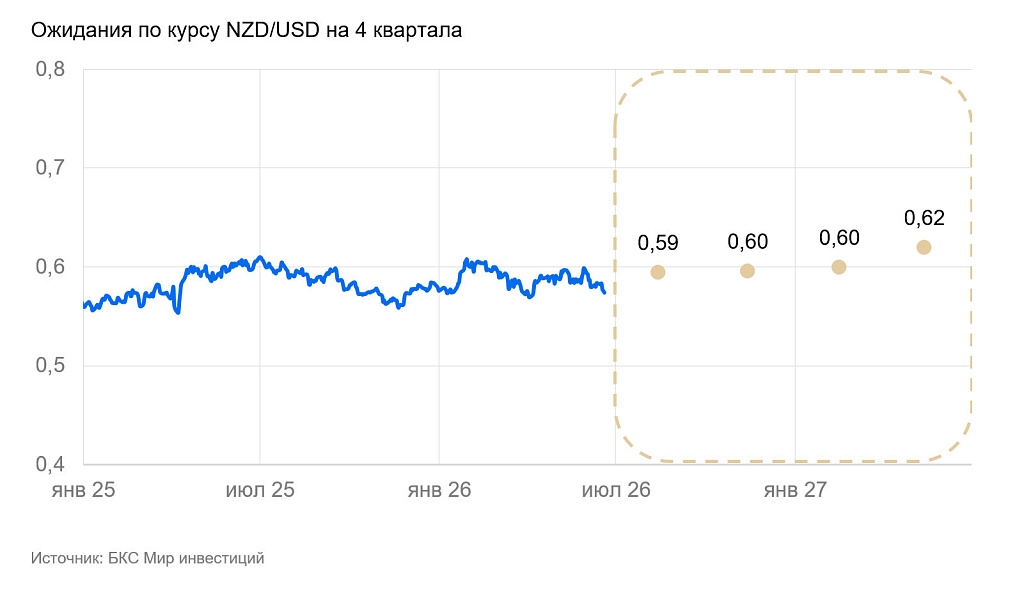

NZD/USD: новозеландский доллар против доллара США

Курс новозеландского доллара к доллару США во II квартале ослаб на 0,8%, но оставался вблизи среднего уровня за 2025 г. Резервный банк Новой Зеландии держал ставку на уровне 2,25%. Продовольственная инфляция начала ускоряться (+3,2% г/г), а рост экономики остался трендовым (1.5% г/г) благодаря резкой активизации сектора услуг.

Экономика Новой Зеландии остается нестабильной из-за волатильной внешней конъюнктуры. Однако активизация сектора услуг (из-за проблем на Ближнем Востоке и роста внутренних инвестиций) должна успокоить шоки спроса. Курс «киви» в целом стабилизируется за счет сравнительной устойчивости ДКП в Великобритании и Австралии к американской. Мы полагаем, что такая ситуация сохранится.

Золото

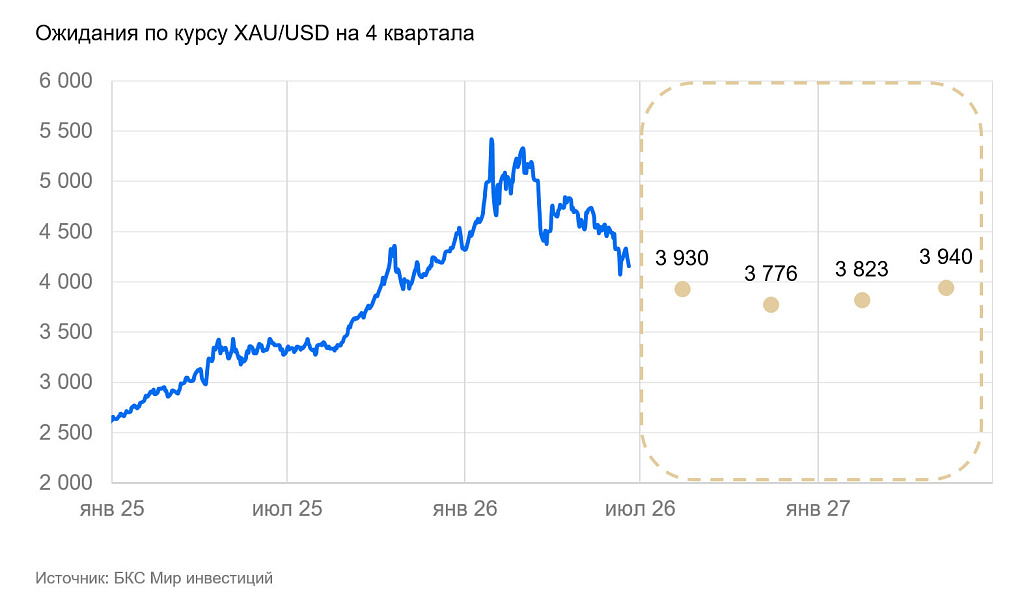

XAU/USD: золото против доллара США

Среднеквартальная цена золота за II квартал снизилась на 7%, с $4870 до $4535 за унцию.

Продление американо-иранского конфликта и продолжительность нефтяного шока привели к активным распродажам многих некритических сырьевых активов. Центральные банки, которые ранее рассчитывали пополнять золото в резервах, временно приостановили эти операции. Другие ЦБ продавали золото для валютных интервенций (наиболее крупный из них — Банк Турции). Золото выполнило свою страховую функцию. Оно стало хранилищем ликвидности, которое можно использовать в период кризиса. К фундаментальным продажам добавились спекулятивные: дешевели все ценные металлы, которые дорожали либо в 2025 г., либо на ожиданиях будущего дефицита из-за нефтяного кризиса.

Спекулятивные настроения на укрепление доллара в июне также давили на золотые котировки, хотя на этот эффект приходится небольшая часть снижения цены.

В целом, во II квартале цена золота изменилась так, как мы этого ожидали от стрессового сценария ($4578/унц., фактическое среднее по 22 июня — $4535/унц.). «Пузырь» начал сдуваться.

Среднесрочные факторы повышения цены золота не меняются:

- Большой спрос центральных банков на золото сохранится, но откладывается на будущее. Когда финансовый стресс спадет, спрос на желтый металл снова пойдет вверх. Для этого будут два важных фактора. Первый — нестабильность на Ближнем Востоке заставляет многие центральные банки снижать зависимость своих золотовалютных резервов от доллара и переложить часть средств в другие активы. Второй — юань все активнее используется в международной торговле, а золото может служить обеспечением по сделкам в китайской валюте.

- Разгон инфляции и увеличение монетизации крупнейших экономик будут постепенно поднимать «ценовую базу» для золота.

Однако эти факторы начнут действовать не сразу, вероятно – не ранее в 2027 г.

Мы полагаем, что в ближайшие месяцы золото продолжит дешеветь. Пока что «желтый металл» остается спекулятивным, высокорисковым активом.

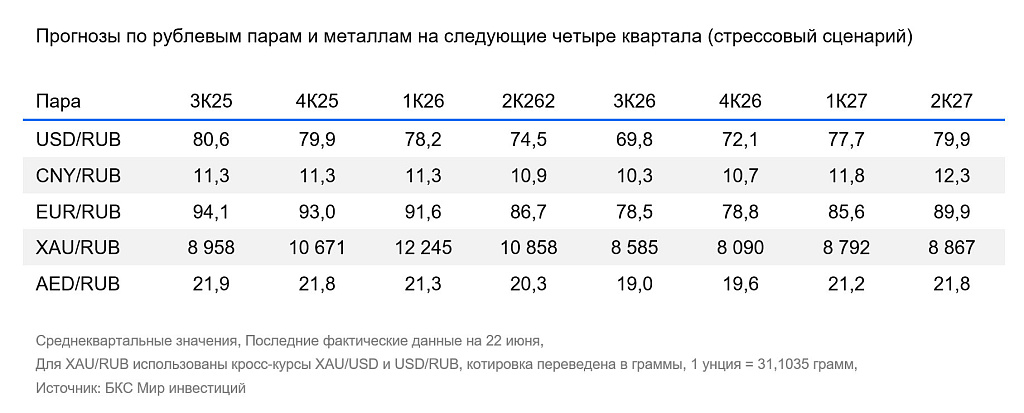

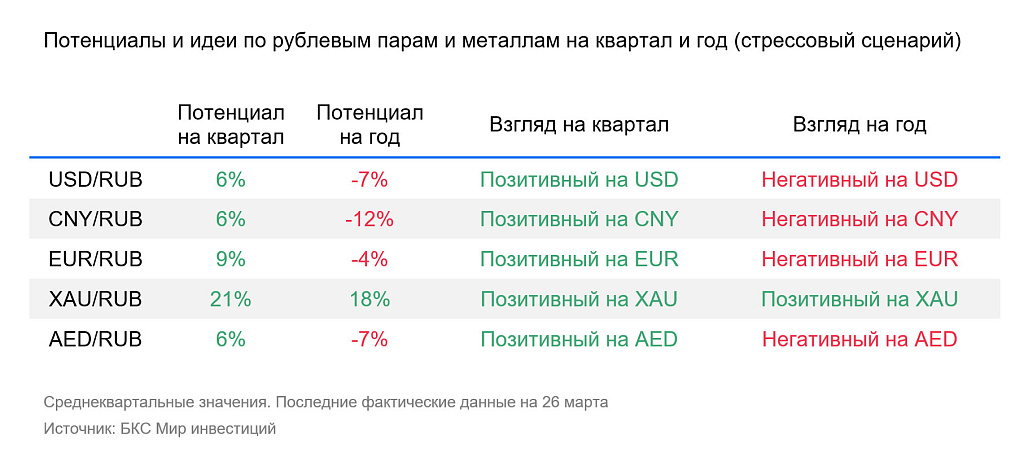

Стрессовый сценарий — новые вводные, старые риски

В стрессовом сценарии мы, как и в прошлый раз, полагаем, что фактически судоходство через Ормузский пролив будет нарушено примерно до сентября 2026 г. После этого транзит возобновится, и начнется восстановление добывающих мощностей в странах Персидского Залива.

Подчеркнем: мы расцениваем вероятность этого сценария как небольшую, но из-за его значимости считаем необходимым его описать.

В этом сценарии среднегодовая цена нефти превысит $100 и может приблизиться к $110–120 за баррель, а в случае новых обострений конфликта между США и Ираном и начала паники, может в моменте превышать $150-160. Длительные перебои в поставках нефти и газа заметно замедлят экономический рост и ускорят инфляцию. Рост ВВП США замедлится до 1%, Китая — до 2%, а ЕС будет в рецессии.

Среднегодовая инфляция в США в 2026 г. составит 4,5–5%, в Китае – порядка 3%, в ЕС — 5–6%. В развивающихся странах цены вырастут сильнее, так как они больше уязвимы к подорожанию продовольствия и у них меньше ресурсов, чтобы субсидировать экономику. На фоне роста доходностей облигаций в наиболее уязвимых развивающихся странах и наиболее закредитованных отраслях вероятны долговые кризисы. Впрочем, глобального финансового кризиса не будет, поскольку в мире (и особенно в развитых странах) проводят активную ДКП.

Ставка ФРС будет повышена по верхней границе до 4,5–5%, ставка Национального Банка Китая (LPR 1 г.) останется на уровне 3%, а депозитная ставка ЕЦБ — повышена до 3–4%.

Индекс доллара с 2027 г. будет крепче из-за большей устойчивости экономики США. Юань сперва перестанет дорожать из-за укрепления доллара, но затем, по мере стабилизации ситуации, продолжит укрепление.

Распродажа золота усилится. Повышение ставок и рост доходностей акций и облигаций снизят привлекательность золота, а финансовый стресс активизирует продажу всех спекулятивных активов.

Для России этот сценарий сравнительно благоприятен. Новое подорожание нефти до $100–110 во II полугодии приведут к резкому укреплению курса на 6–8 рублей в среднем. Инфляция в энергии потянет за собой рост стоимости ненефтегазового экспорта, что даст более половины эффекта укрепления курса. Частично рост валютной выручки будет компенсирован ростом стоимости импорта из-за инфляции в мире, но эффект на курс и внутренние цены сохранится положительным в краткосрочном периоде.