Доллар на передышке

Курс доллара за неделю не изменился. Перемирие между США и Ираном снова сорвалось. Стороны атаковали военные объекты друг друга, а затем объявили о возврате к перемирию. Несмотря на разрядку, Иран заявляет, что отозвал переговорщиков, и обсуждение устойчивого перемирия не идет. Рынок нефти все эти события проигнорировал: нефть Brent подешевела до $72/барр.

Северная Америка

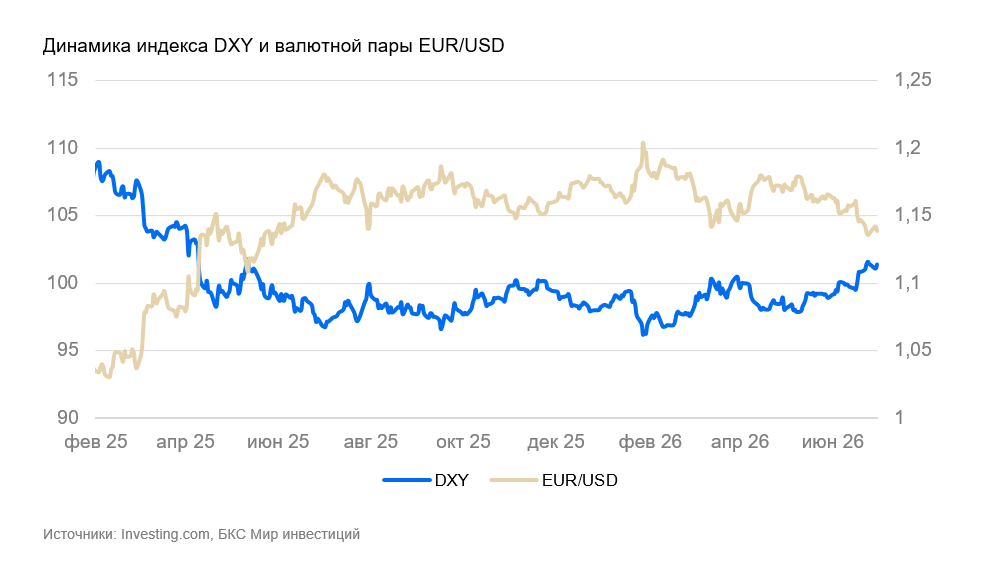

США (индекс DXY): укрепление доллара выдохлось

Индекс доллара за неделю остался вблизи 101,5 п. Укрепление предыдущих недель было достаточно большим, чтобы сформировать премию в долларе.

Инфляция PCE (целевая для ФРС) в мае составила 0,4% м/м и 4,1% г/г, базовая — 0,3% м/м и 3,4% г/г. Все темпы оказались в рамках ожиданий, оставаясь существенно выше цели ФРС.

Заказы товаров длительного пользования в мае уменьшились на 4,5% м/м (после роста в апреле на 8,5%). Главный вклад в рост и последующее падение пришелся на большой заказ авиатехники. Основная часть — закупки самолетов Боинг, о которых договорились во время визита Трампа в Китай. Без учета транспорта и военной продукции заказы растут в рамках тренда.

Согласно опросу ФРБ Мичигана, инфляционные ожидания населения в июне слегка уменьшились, но остались высокими (4,6%). Оценка текущей экономической ситуации по-прежнему чуть ниже нормы.

Мы полагаем, что в ближайшие недели доллар может несколько ослабнуть.

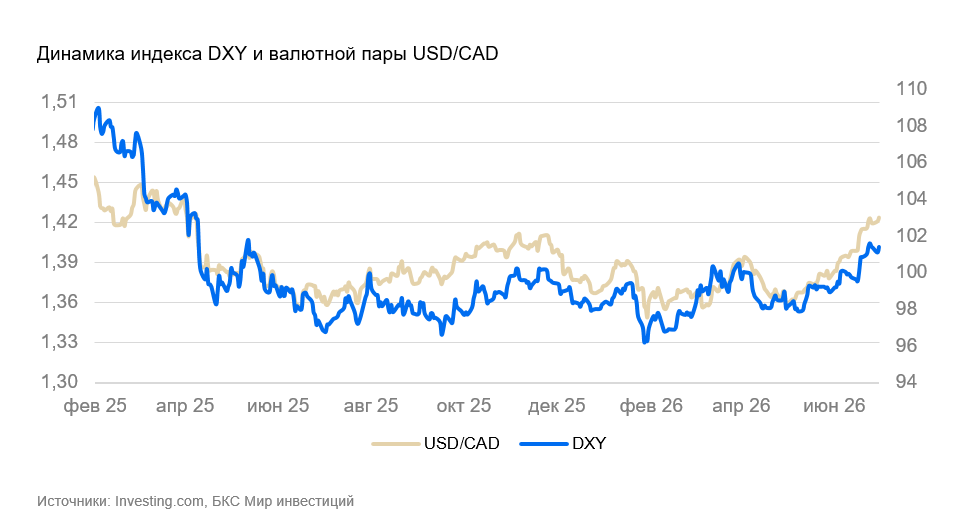

Канада (USD/CAD): канадский доллар догоняет американца

«Луни» за неделю снизился на 0,2%, догнав отставание от укрепления доллара прошлой недели, когда DXY вырос на 1,9%, канадский доллар ослаб на 1,5%.

По предварительной оценке, продажи в промышленности в мае выросли на 1,1% м/м. Номинальный рост продаж в мае замедлился с 3–4% м/м в предыдущие месяцы из-за снижения цены на нефть, золото и сырьевые товары. На это же указывало снижение оптовых продаж в мае на 0,7% м/м.

Средние номинальные зарплаты в апреле выросли на 3,8% г/г — при инфляции в 3,2% реальный рост зарплат остается небольшим.

«Луни» в последние месяцы переоценивается пропорционально изменению курса доллара США. На горизонте полугода и далее допускаем, что курс к доллару снизится еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, даже несмотря на то, что Канада выигрывает от повышения сырьевых цен.

Азия

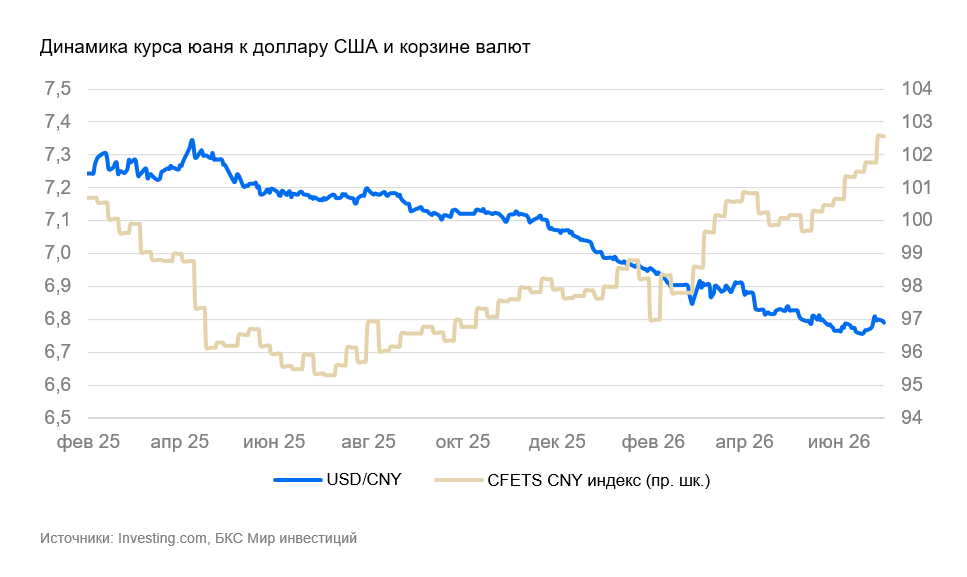

Китай (USD/CNY): курс юаня еще на паузе

Курс юаня за неделю не изменился.

Прибыли в промышленности за январь-май выросли на 18,8% г/г. Основной вклад по-прежнему приходился на горнодобывающий сектор, коммунальные услуги и энергоемкие цветные металлы, выигравшие от повышения сырьевых цен (+50–120% г/г).

Полагаем, что курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): иена на минимуме с 1986 г.

На неделе иена ослабла еще на 0,5% до 162 за доллар США. Рынок опять ожидает интервенций Банка Японии.

Розничные продажи в мае выросли на 1,9% м/м и 5,3% г/г. Рост объясняется как повышением цен, так и действием государственных программ стимулирования спроса. Программы были приняты в конце прошлого года общим объемом около $135 млрд (3% ВВП) и включают налоговые послабления, разовые выплаты семьям с детьми, субсидии регионам и прочие меры поддержки.

Несмотря на ослабление иены, краткосрочно экономическая динамика оставалась стабильной. Промышленное производство в мае увеличилось на 0,5% м/м (как и в апреле). Уровень безработицы в июне остался 2,5%.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению иены. Возможные повторные интервенции ЦБ, вероятно, будут лишь отбивать иену от психологически значимых уровней.

Россия

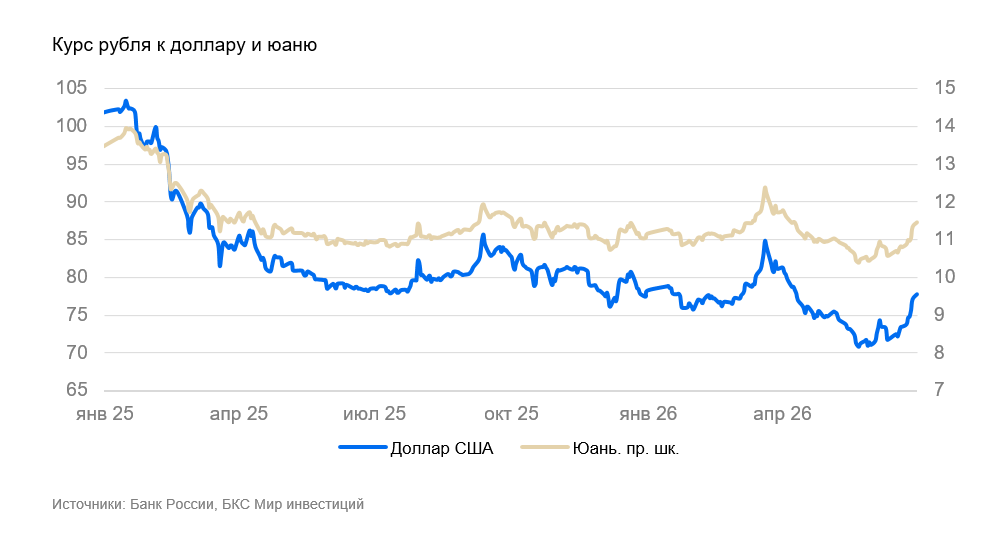

Россия (USD/RUB): волатильность в рубле сохранится

В понедельник утром ЦБ объявил объем операций по зеркалированию расходов из ФНБ на II полугодие — 0,6 млрд руб. вместо 4,6 млрд руб. в I полугодии. Эффект на курс оценивается примерно в 2 руб. и во многом уже учтен в текущем курсе.

В пятницу Минфин расскажет об объеме покупок валюты в июле. Ждем сохранения на уровне июня — около 200 млрд руб. Большая часть покупок будет связана с уплатой НДД, поскольку средняя цена II квартала была около $80/барр. Июньские цены в среднем оказались чуть выше $60/барр.

Волатильность курса рубля в течение месяца сохранится. Считаем, что рынок успокоится, а рубль — укрепится в конце месяца на фоне больших продаж валюты экспортерами под уплату НДД. Ждем продажи валюты на уровне июня.

Курс в течение июля будет в диапазоне 75–80 за доллар США.

Драгоценные металлы

Золото (XAU/USD): сработал уровень поддержки на отметке 4000

На неделе цена золота снизилась с $4300 до $4000/унц. (-7%). Цена золота пробивала уровень в $4000/унц., но затем отскочила обратно к круглой цифре. На неделе выходили новости о том, что в мае продолжился отток из крупных золотых ETF, хотя в отдельные недели наблюдались нетто-притоки в фонды. Центральные банки Турции и Индии продавали золото.

Полагаем, что среднесрочные факторы продолжают указывать на слабость золота.