Американо-иранский конфликт возобновился

Курс доллара на неделе незначительно укрепился (+0,2%). Перемирие на Ближнем Востоке прервалось после атак Ирана на танкеры, попробовавшие пройти через Ормуз без согласования. США и Иран обменялись ракетными ударами. Трамп уведомил конгресс о начале новой войны с Ираном, объявил о блокаде всех иранских судов и заявил, что США хотят получать «за защиту» 20% от стоимости всех товаров, которые провозятся через Ормузский пролив. На фоне возобновления конфликта цена нефти выросла с $70–72 до $86/барр. Валютные рынки на эти события пока значимо не отреагировали.

Северная Америка

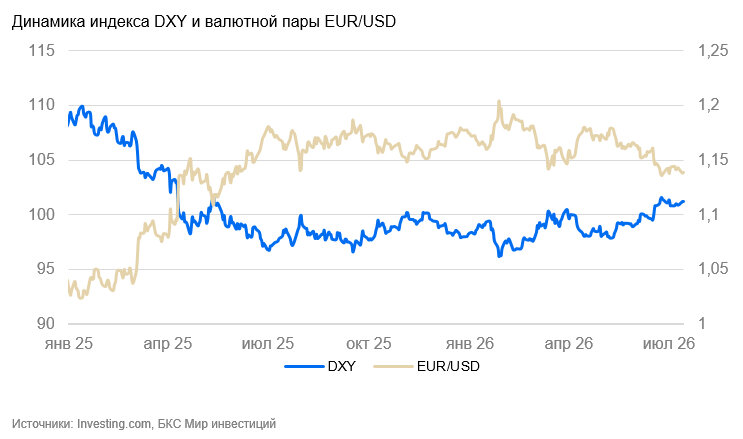

США (индекс DXY): доллар слегка укрепился

Доллар за неделю слегка укрепился (+0,2%), DXY остается вблизи уровня 101 п.

ФРС опубликовала резюме с последнего заседания. Как и было понятно из опубликованного по его итогам прогноза, позиция регулятора ужесточилась. Часть управляющих обсуждала возможность повышения ставки на ближайших заседаниях. Совет в целом поддержал сокращение текста пресс-релиза. Регулятор также придерживается мнения, что повышенный уровень инфляции может привести к закреплению повышенных инфляционных ожиданий.

Инфляция в июне снизилась на 0,4% относительно предыдущего месяца (м/м) и замедлилась в годовом сопоставлении с 4,2% до 3,5% (г/г). В основном это было связано со снижением цен на бензин и топливо, также дешевели электричество и транспортные услуги. Замедление было ожидаемым, поскольку за май – июнь цена нефти Brent снизилась примерно со $110 до $70/барр. Стоит отметить, что индексы потребительских цен не достигли докризисного уровня — их повышение весной превосходило текущее замедление, а годовые темпы инфляции продолжают оставаться выше целевых (базовая инфляция – 2,6% г/г).

Мы полагаем, что в ближайшие недели доллар может несколько ослабеть.

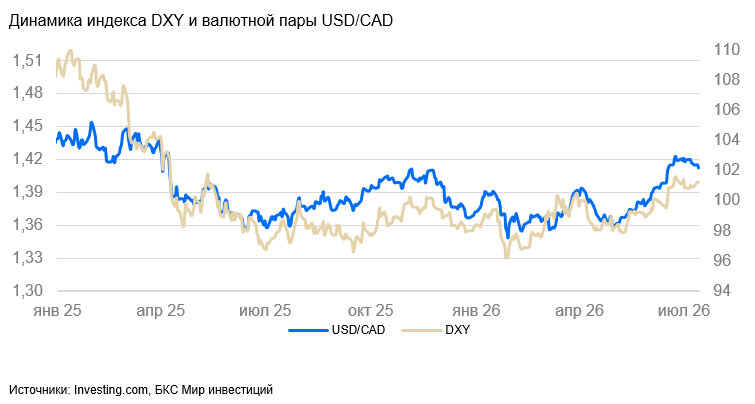

Канада (USD/CAD): канадский доллар окреп на фоне скачка цен на нефть

«Луни» за неделю укрепился на 0,5% в основном в ответ на повышение цен на нефть.

Безработица в июне не изменилась и составила 6,5%. Зарплаты выросли на 3,7% в годовом сопоставлении (г/г) против 3,2% г/г в мае и в реальном выражении стали слабоположительными.

«Луни» в последние месяцы переоценивается пропорционально изменению курса доллара США. На горизонте полугода и далее допускаем, что курс к доллару снизится еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, даже несмотря на то что Канада выигрывает от повышения сырьевых цен.

Азия

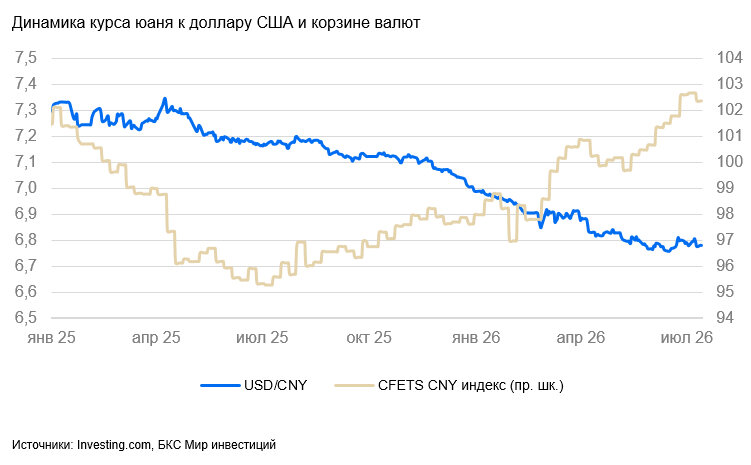

Китай (USD/CNY): юань вновь дорожает

Юань за неделю подорожал на 0,2%. Позитивная динамика юаня возобновилась, как только прекратилось быстрое укрепление доллара США.

Инфляция в июне составила -0,3% к прошлому месяцу (м/м). В основном сказалось снижение цен на продовольствие и топливо. В производственном секторе повышение цен, напротив, снова ускорилось (с +3,9% до +4,1% г/г) из-за догоняющего роста стоимости сырья (его динамика отстает от биржевых уровней из-за регулирования). Цены производителей потребительских товаров продолжали снижаться (-1-2% в FMCG, одежде, продовольствии) или стагнировать (товары длительного пользования). В целом, за исключением секторов, подверженных нефтегазовому шоку, роста не наблюдалось на фоне сохраняющегося перепроизводства.

Объем внешней торговли Китая в июне обновил очередные максимумы (экспорт в долларовом выражении прибавил 27% г/г, импорт — 36% г/г). Торговый баланс составил $125 млрд (выше этого уровня был только показатель в январе 2025 г. на фоне ажиотажного спроса перед введением пошлин США). Основной вклад в рост профицита составляет увеличение экспорта в ЕС.

Китай ввел запрет на экспорт гелия — новость в целом незначимая с учетом небольших объемов производства в стране (самостоятельно КНР обеспечивает только 15% своего потребления, остальное импортирует из Катара и нефтедобывающих стран). Вместе с тем это сигнал возможных перебоев в будущих поставках и повышения цен на электронику.

Полагаем, что курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): иена остается слабой

На неделе иена незначительно ослабла (-0,1%), курс остается вблизи 162 иен/$. Рынок продолжает ожидать интервенций Банка Японии.

Цены производителей в июне продолжили быстро расти (+0,4% м/м, +7,1% г/г), хотя текущие темпы и замедлились по сравнению с предыдущими месяцами (1-3% м/м в марте-мае). Основной прирост сохранялся в нефтехимии, производстве топлива и телекоммуникационного оборудования (+14-20% г/г). Рост цен в них также распространялся на производные отрасли – микроэлектронику, производство авто, машиностроение и др. (3-5% г/г).

Объем промышленного производства в мае не изменился (-0,1% м/м, -2,1% г/г). Некоторые компании заявляли, что спрос на их продукцию остается сдержанным из-за сохранения рисков со стороны американо-иранского конфликта.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению иены. Возможные повторы интервенций ЦБ, вероятнее всего, будут лишь отбивать иену от психологически значимых уровней.

Россия

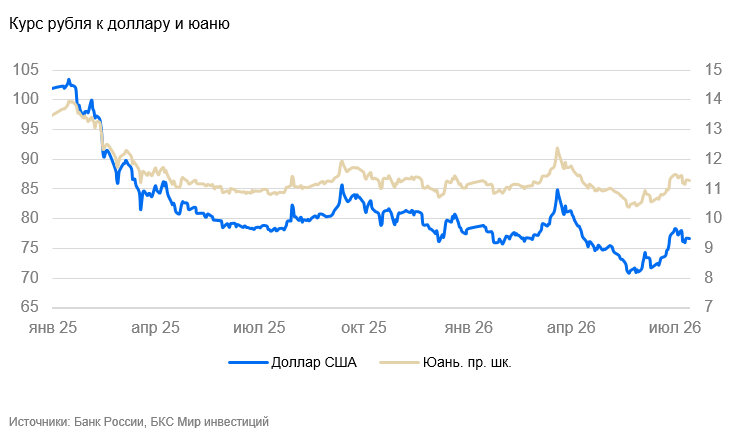

Россия (USD/RUB): волатильность в рубле остается повышенной

Курс не выходит за пределы 76-78 руб. за доллар. До начала налоговой недели он будет оставаться в этих рамках. В июле будет выплачиваться НДД и предложение валюты будет повышенным, что при слабых встречных покупках может укрепить курс до 75 руб. за доллар. В августе ожидаем продажу валюты Минфином в рамках бюджетного правила. Переход от продажи валюты к покупкам повысит волатильность рубля, но слабо повлияет на среднемесячный курс.

Драгоценные металлы

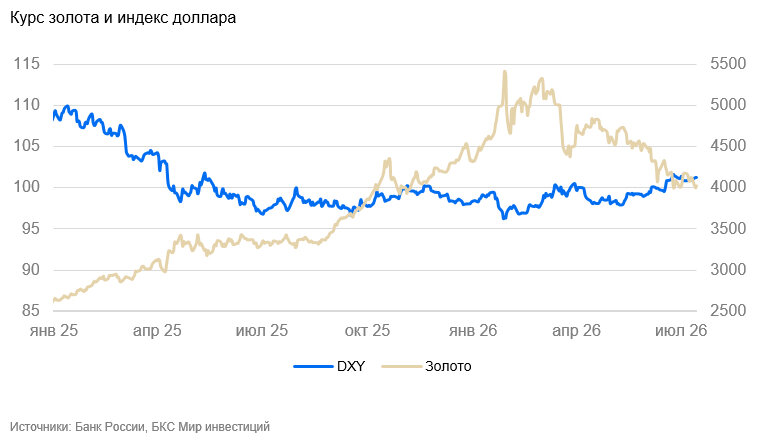

Золото (XAU/USD): золото вновь стремится к 4000

На неделе цена золота снизилась с $4150 до $4020/унц. (-2%). Разворот случился, когда отскок от уровня сопротивления дошел до квартального тренда на понижение. После отработки этого технического фактора давление усилили новости об активизации американо-иранского конфликта, которые способствовали дальнейшим продажам.

На прошлой неделе был опубликован протокол заседания ФРС. Он показал, что отношение совета управляющих к повышению ставки было более жестким, чем рынок это закладывал ранее. На этом фоне доходность гособлигаций США продолжила восходящий тренд, теперь кривая доходности предполагает повышение ставки в ближайшие полгода и еще одно в течение года.

Возобновление конфликта между США и Ираном в текущих условиях — понижающий фактор для цены золота с учетом вероятного повторения сырьевого шока, сохранения инфляции на более высоком уровне, повышения ставок ЦБ развитых стран и роста доходностей на рынках.

Полагаем, что цена какое-то время будет колебаться вблизи 4000. Среднесрочные факторы продолжают указывать на слабость золота.