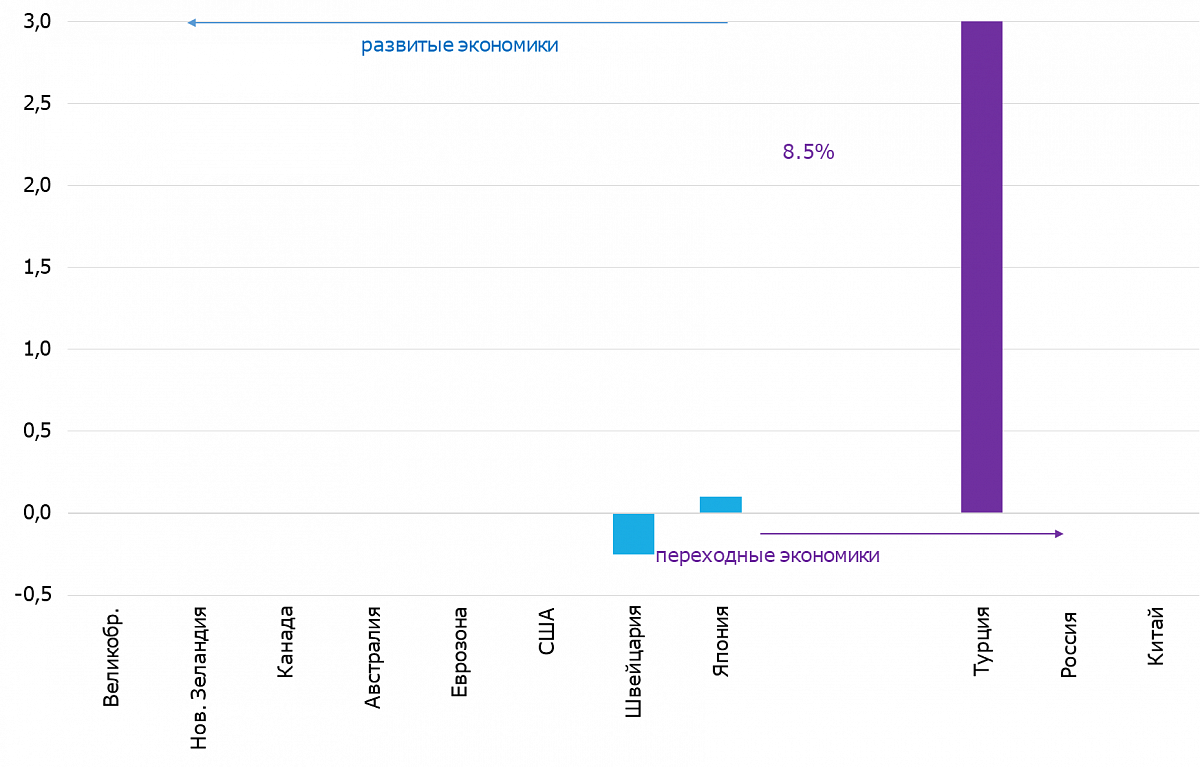

Валютная стратегия на 2К24

Мы представляем обновленные валютные прогнозы на 2К24 и ближайшие 12 месяцев. В 1К24 доллар укрепился против глобальных валют, иена упала, а цены на драгоценные металлы резко подскочили. Ближайшие 12 месяцев динамику мировых валютных курсов будет определять коррекция доллара.

- Рубль плавно слабел в 1К24 на фоне укрепления доллара

- Фундаментальные факторы говорят в пользу ослабления рубля

- Драгметаллы сейчас переоценены

- Потенциал роста на горизонте года сохраняется

- Валюты стран — экспортеров нефти могут укрепиться

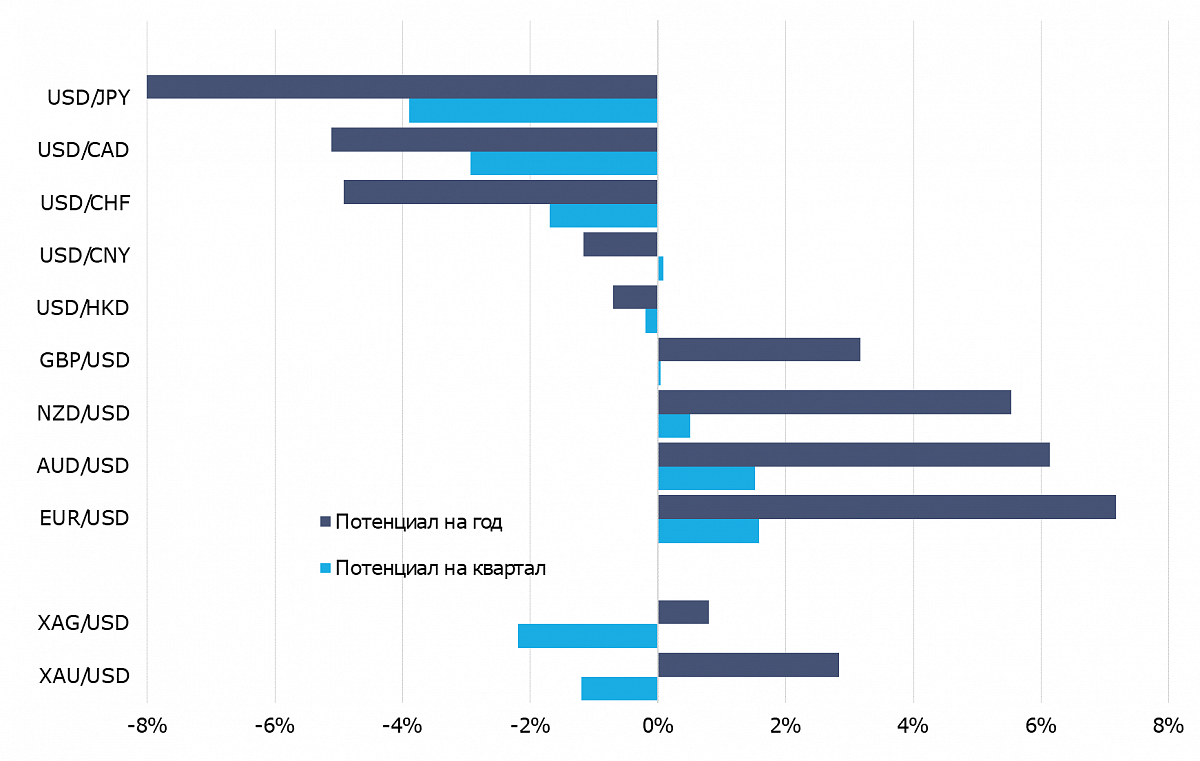

- Валютные пары с наибольшим потенциалом роста:

- JPY против USD (потенциал изменения на 11.9% на 12 месяцев)

- AUD против USD (потенциал изменения на 7.9% на 12 месяцев)

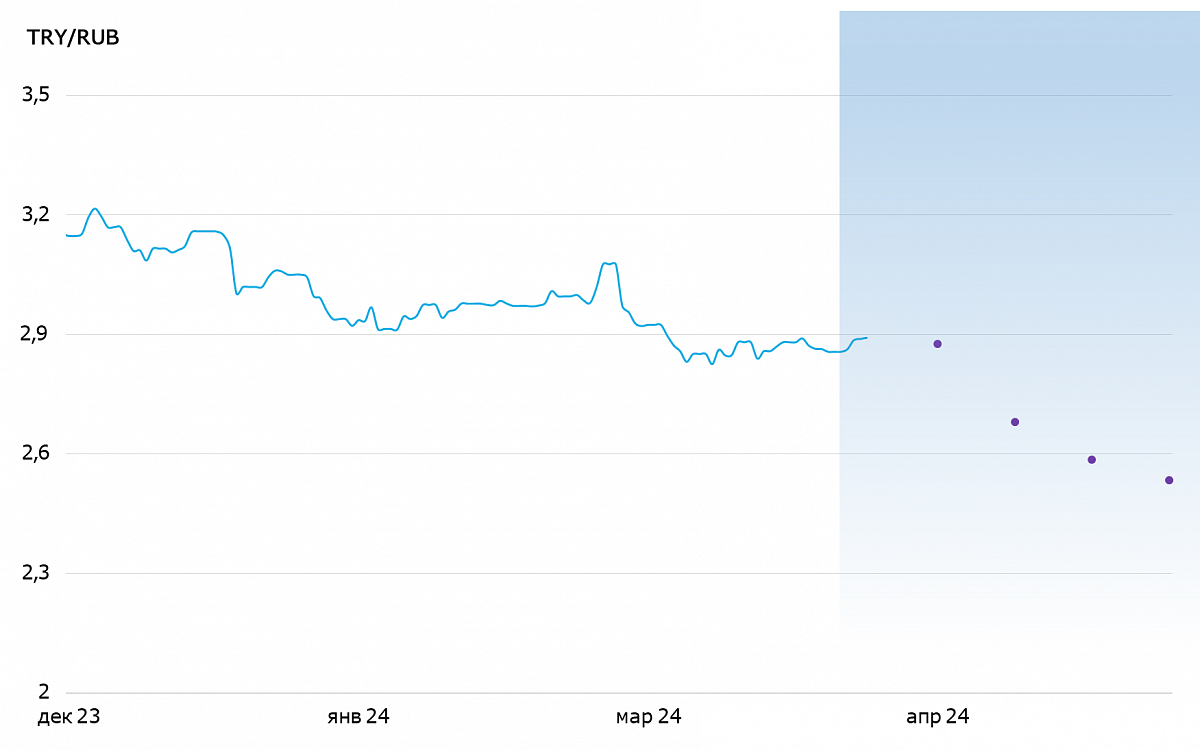

- RUB против TRY (потенциал изменения на 17.3% на 12 месяцев)

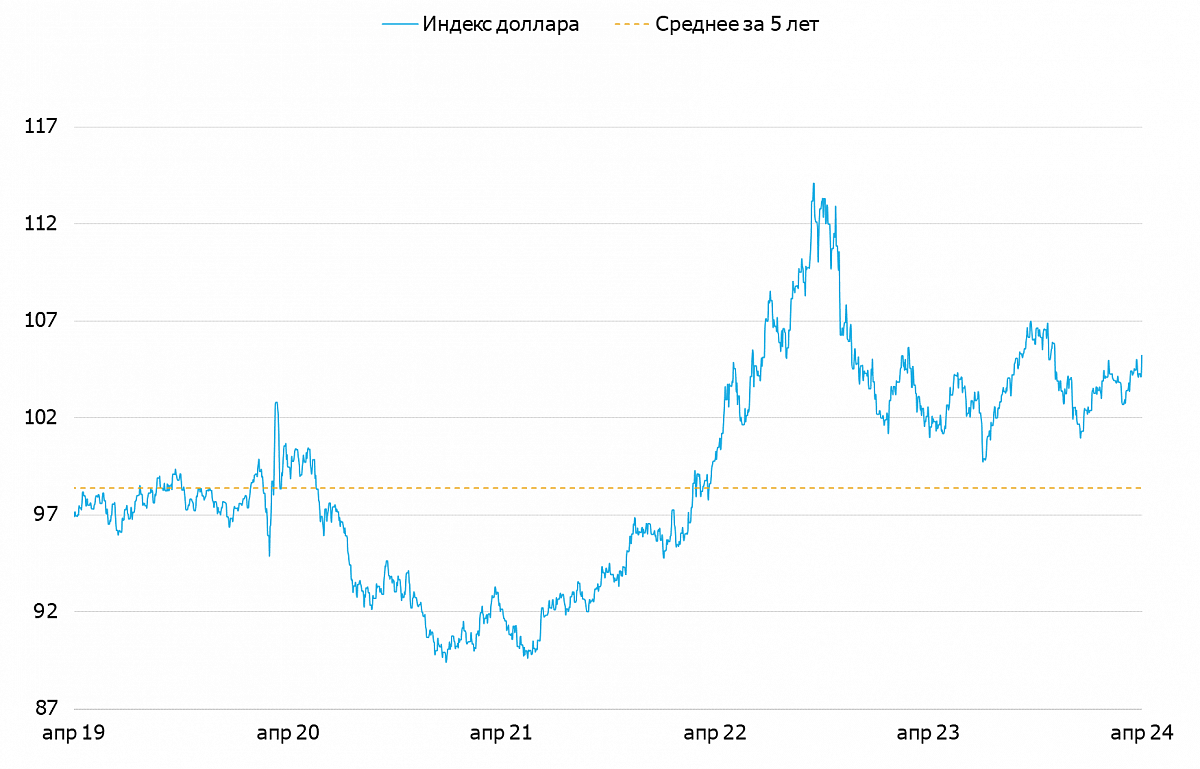

Доллар продолжил укрепление

В нашей стратегии на 1К24 мы ожидали ослабления доллара на фоне плавного перехода ФРС к смягчению денежно-кредитной политики (ДКП). Однако инфляция в США с начала года сохраняет устойчивость, а деловая активность растет ускоренным темпом: экономика довольно комфортно себя чувствует при текущих ставках. Ожидания рынка по началу снижения ставок в США сместились на вторую половину года, а размер потенциального смягчения уменьшился. Полагаем, что рынок излишне негативно смотрит на перспективы снижения ставок, и ожидаем, что ФРС будет стремиться смягчить ожидания рынка в будущем квартале. Это, по нашим оценкам, приведет к коррекции доллара. Когда в США начнут снижать ключевую ставку, доллар будет активнее терять позиции к другим мировым валютам.

Рубль плавно слабел в 1К24

С начала года рубль потерял к доллару США 3%. Мы ожидали, что российская валюта будет устойчивее: ЦБ нарастил продажи валюты, экспортеры продолжили продавать валютную выручку, влиял фактор электорального цикла. Фундаментальные факторы ставят под сомнение возможное укрепление рубля: потребительский спрос остается высоким, что не дает сократить импорт. При этом ужесточение санкций и геополитика сдерживают восстановление экспорта. В пользу рубля будут играть высокие нефтяные цены, и он вряд ли сильно ослабнет.

Наши фавориты: иена и евро, рубль против лиры

Спред доходностей по гособлигациям по-прежнему говорит о том, что иена недооценена. Кроме того, японская валюта сейчас торгуется на исторических минимумах, а Банк Японии приступил к повышению ставок. На наш взгляд, сейчас идеальный момент присмотреться к иене — дальше ослабнуть ей не дадут интервенции. Евро сейчас также недооценен: рынок слишком резко среагировал на смягчение риторики ЕЦБ. Кроме того, европейская валюта остается под давлением геополитических факторов. Турецкая лира — традиционный аутсайдер валютного рынка последних лет. Несмотря на прогнозы падения курса рубля, лира будет обесцениваться быстрее.

Драгметаллы стремительно дорожают

Стоимость золота и серебра резко выросла с начала марта. Рост стоимости серебра – производная от удорожания золота, цена которого растет на фоне сохраняющейся геополитической напряженности в мире и повышенного спроса со стороны мировых центральных банков. Стоимость золота отрицательно коррелирует с индексом золота, поэтому мы считаем, что потенциал роста цен на драгметаллы не исчерпан. Однако в ближайшем квартале мы ожидаем снижения их стоимости в силу коррекции после резкого ралли.

Tоп-3: взгляд и оценки по валютным парам

| 10 апр. | 2К24 | 3К24 | 4К24 | 1К25 | Потенциал на квартал | Потенциал на год | Взгляд на квартал | Взгляд на год | |

| USD/JPY | 152.97 | 147.00 | 143.00 | 140.00 | 136.00 | -3.9% | -11.1% | ПОЗИТИВНЫЙ НА JPY | ПОЗИТИВНЫЙ НА JPY |

| EUR/USD | 1.07 | 1.09 | 1.11 | 1.13 | 1.15 | 1.6% | 7.2% | ПОЗИТИВНЫЙ НА EUR | ПОЗИТИВНЫЙ НА EUR |

| TRY/RUB | 2.90 | 2.88 | 2.68 | 2.59 | 2.53 | -0.7% | -12.6% | НЕГАТИВНЫЙ НА TRY | НЕГАТИВНЫЙ НА TRY |

Данные на 10 апреля 2024 г. — наиболее интересная идея

Прогнозы и идеи по валютным парам и металлам на следующие четыре квартала

| 10 апр. | 1К24 | 2К24 | 3К24 | 4К24 | 1К25 | Потенциал на квартал | Потенциал на год | Взгляд на квартал | Взгляд на год | |

| EUR/USD | 1.07 | 1.07 | 1.09 | 1.11 | 1.13 | 1.15 | 1.6% | 7.2% | НЕЙТРАЛЬНЫЙ НА EUR | ПОЗИТИВНЫЙ НА EUR |

| AUD/USD | 0.65 | 0.65 | 0.66 | 0.68 | 0.69 | 0.69 | 1.5% | 6.1% | ПОЗИТИВНЫЙ НА AUD | ПОЗИТИВНЫЙ НА AUD |

| NZD/USD | 0.60 | 0.60 | 0.60 | 0.62 | 0.62 | 0.63 | 0.5% | 5.5% | НЕЙТРАЛЬНЫЙ НА NZD | ПОЗИТИВНЫЙ НА NZD |

| GBP/USD | 1.25 | 1.26 | 1.25 | 1.26 | 1.28 | 1.29 | 0.0% | 3.2% | НЕЙТРАЛЬНЫЙ НА GBP | ПОЗИТИВНЫЙ НА GBP |

| XAU/USD | 2328 | 2251 | 2300 | 2323 | 2370 | 2394 | -1.2% | 2.8% | НЕГАТИВНЫЙ НА XAU | ПОЗИТИВНЫЙ НА XAU |

| XAG/USD | 28 | 25 | 27 | 28 | 28 | 28 | -2.2% | 0.8% | НЕГАТИВНЫЙ НА XAG | ПОЗИТИВНЫЙ НА XAG |

| USD/HKD | 7.84 | 7.83 | 7.82 | 7.81 | 7.80 | 7.78 | -0.2% | -0.7% | ПОЗИТИВНЫЙ НА HKD | ПОЗИТИВНЫЙ НА HKD |

| USD/CNY | 7.23 | 7.23 | 7.24 | 7.23 | 7.17 | 7.15 | 0.1% | -1.2% | НЕЙТРАЛЬНЫЙ НА CNY | ПОЗИТИВНЫЙ НА CNY |

| USD/CHF | 0.91 | 0.90 | 0.90 | 0.90 | 0.88 | 0.87 | -1.7% | -4.9% | ПОЗИТИВНЫЙ НА CHF | ПОЗИТИВНЫЙ НА CHF |

| USD/CAD | 1.37 | 1.36 | 1.33 | 1.30 | 1.30 | 1.30 | -2.9% | -5.1% | ПОЗИТИВНЫЙ НА CAD | ПОЗИТИВНЫЙ НА CAD |

| USD/JPY | 152.97 | 151.65 | 147.00 | 143.00 | 140.00 | 136.00 | -3.9% | -11.1% | ПОЗИТИВНЫЙ НА JPY | ПОЗИТИВНЫЙ НА JPY |

Данные на 10 апреля 2024 г. — наиболее интересная идея

| 10 апр. | 1К24 | 2К24 | 3К24 | 4К24 | 1К25 | Потенциал на квартал | Потенциал на год | Взгляд на квартал | Взгляд на год | |

| CNY/RUB | 12.88 | 12.69 | 12.91 | 12.97 | 13.17 | 13.29 | 0.3% | 3.2% | ПОЗИТИВНЫЙ НА CNY | ПОЗИТИВНЫЙ НА CNY |

| USD/RUB | 93.43 | 92.14 | 93.50 | 93.80 | 94.40 | 95.00 | 0.1% | 1.7% | НЕГАТИВНЫЙ НА RUB | ПОЗИТИВНЫЙ НА HKD |

| HKD/RUB | 11.93 | 11.81 | 11.96 | 12.01 | 12.10 | 12.21 | 0.2% | 2.4% | ПОЗИТИВНЫЙ НА HKD | НЕГАТИВНЫЙ НА RUB |

| TRY/RUB | 2.90 | 2.86 | 2.88 | 2.68 | 2.59 | 2.53 | 0.2% | -12.6% | НЕГАТИВНЫЙ НА TRY | НЕГАТИВНЫЙ НА TRY |

Данные на 10 апреля 2024 г. — наиболее интересная идея

USD/RUB: Доллар США против рубля на горизонте года

В 1К24 рубль торговался с низкой волатильностью к доллару США благодаря валютным интервенциям со стороны ЦБ и обязательной продаже валютной выручки. Тем не менее среднемесячный курс рубля снижался в феврале и марте — фундаментальные факторы говорят в пользу ослабления российской валюты. С начала года рубль потерял к доллару 3.3%. Фактор электорального цикла не сыграл большой роли: мы рассчитывали, что перед выборами рубль краткосрочно укрепится, но он весь месяц торговался вблизи RUB 92/$.

Основными факторами мягкой коррекции рубля в прошедшем квартале были плавное снижение чистых продаж валюты со стороны ЦБ и Минфина, слабое восстановление экспорта и устойчивость импорта. Все три фактора сохранят негативное влияние в ближайшие месяцы, с чем и связан наш негативный взгляд на рубль. Уже в апреле валютные покупки Минфина по бюджетному правилу практически нивелируют продажи валюты ЦБ (RUB 11.2 млрд покупок в день против RUB 11.8 млрд продаж в день). Сильный рост опережающих показателей ВВП в феврале-марте говорит о том, что сильный внутренний спрос сохраняется: снижения импорта пока ждать рано. Экспорт продолжит пробуксовывать из-за добровольных ограничений экспорта по договорам ОПЕК+ и временного запрета на экспорт нефтепродуктов.

Тем не менее мы не ожидаем резкого снижения курса рубля. Как минимум до конца первого полугодия продажи валюты ЦБ будут превышать покупки валюты со стороны Минфина. В апреле требование по обязательной продаже валютной выручки, скорее всего, будут продлено на 6 месяцев. Жесткая ДКП со временем приведет к снижению внутреннего спроса: мы ждем, что это будет в конце 2К24. Кроме того, начало цикла снижения ставок ФРС ослабит доллар ко всем мировым валютам. В силу вышеперечисленных факторов мы не ожидаем резкого обесценения рубля, как в 2023 г. При этом совокупность негативных факторов перевешивает позитивные, поэтому рубль будет плавно ослабевать как на горизонте квартала, так и года.

Краткосрочный взгляд на квартал — позитивный на доллар США против российского рубля с целевым курсом USD/RUB в 93.5.

Долгосрочный взгляд на 12 месяцев — позитивный на доллар США против российского рубля с целевым курсом USD/RUB в 95.0.

| USD — наш взгляд | |

|---|---|

| Взгляд на квартал | Позитивный |

| Потенциал на квартал | 0.1% |

| Взгляд на год | Позитивный |

| Потенциал на год | 1.7% |

Прогнозы рублевых пар

| 24 янв. | 4К23 | 1К24 | 2К24 | 3К24 | 4К24 | Потенциал на квартал | Потенциал на год | Взгляд на квартал | Взгляд на год | |

| CNY/RUB | 12.88 | 12.69 | 12.91 | 12.97 | 13.17 | 13.29 | 0.3% | 3.2% | ПОЗИТИВНЫЙ НА CNY | ПОЗИТИВНЫЙ НА CNY |

| USD/RUB | 93.43 | 92.14 | 93.50 | 93.80 | 94.40 | 95.00 | 0.1% | 1.7% | НЕГАТИВНЫЙ НА RUB | ПОЗИТИВНЫЙ НА HKD |

| HKD/RUB | 11.93 | 11.81 | 11.96 | 12.01 | 12.10 | 12.21 | 0.2% | 2.4% | ПОЗИТИВНЫЙ НА HKD | НЕГАТИВНЫЙ НА RUB |

| TRY/RUB | 2.90 | 2.86 | 2.88 | 2.68 | 2.59 | 2.53 | -0.7% | -12.6% | НЕГАТИВНЫЙ НА TRY | НЕГАТИВНЫЙ НА TRY |

USD/CNY: Юань против доллара США на горизонте года

В 1К24, как мы и ожидали, юань обесценился к доллару США с CNY 7.18/$ до CNY 7.23/$. Экономика КНР была достаточно устойчивой, а рост большинства макроэкономических индикаторов опережал консенсус. Слабость юаня во многом была связана с ралли доллара в 1К24 из-за стабильной инфляции в США и переноса ожиданий рынка по срокам начала смягчения ДКП ФРС.

Власти КНР в 1К24 пошли на небольшое монетарное смягчение и снизили индикативную ставку по пятилетним кредитам до 3.95% с 4.3%. Кроме того, были снижены нормативы обязательного резервирования депозитов. Тем не менее ключевая ставка осталась без изменений на уровне 3.45%.

С декабря экспорт в Китай вновь показал рост в годовом сравнении. И хотя этот рост отчасти вызван эффектом низкой базы, его темпы заметно выше ожиданий рынка. Мы считали, что именно снижение конкурентоспособности китайского экспорта вынудит власти КНР пойти на девальвацию юаня в этом году. Однако опережающие показатели позволяют ожидать ускорения роста ВВП по итогам 1К24, и сильная девальвация для поддержки роста может не потребоваться. Будет достаточно поддерживать паритет с американской валютой: на фоне снижения курса доллара это ослабит юань к евро, иене и австралийскому доллару, поддержав китайский экспорт. По мере снижения курса доллара во втором полугодии уместно ожидать укрепления юаня.

Краткосрочный взгляд на квартал: нейтральный на юань против доллара США с целевым курсом USD/CNY в 7.24.

Долгосрочный взгляд на 12 месяцев: позитивный юань против доллара США с целевым курсом USD/CNY в 7.15.

| CNY — наш взгляд | |

|---|---|

| Взгляд на квартал | Нейтральный |

| Потенциал на квартал | 0.1% |

| Взгляд на год | Позитивный |

| Потенциал на год | -1.2% |

CNY/RUB: Юань против рубля

Ослабление рубля к доллару оказалось сильнее укрепления доллара к юаню. Как следствие, курс рубля к юаню в 1К24 также снижался. Из-за ограниченного доступа к международным финансовым рынкам фактический курс рубля может краткосрочно отклоняться от курса юаня, однако в целом среднедневные отклонения в марте не превышали 5 копеек.

В 1К24 в прессе регулярно появлялись комментарии банков и экспортеров о значительном ухудшении условий работы с китайскими банками и ужесточении мер комплаенс-контроля на фоне угрозы вторичных санкций со стороны США. В будущем это может привести к большему расхождению курсов юаня и доллара на российском рынке.

Мы ожидаем, что рубль будет ослабевать к юаню как на квартальном, так и на годовом горизонте в силу негативных фундаментальных факторов, оказывающих давление на рубль. В то же время ослабление рубля к юаню будет менее выраженно, чем к доллару. Это делает доллар более предпочтительной валютой для валютных сбережений, но из-за санкций этот актив является более рискованным для россиян.

Краткосрочный взгляд на квартал — нейтральный/позитивный на юань против рубля с целевым курсом CNY/RUB в 12.91.

Долгосрочный взгляд на 12 месяцев — позитивный на юань против рубля с целевым курсом CNY/RUB в 13.29.

| CNY — наш взгляд | |

|---|---|

| Взгляд на квартал | Нейтральный/Позитивный |

| Потенциал на квартал | 0.3% |

| Взгляд на год | Позитивный |

| Потенциал на год | 3.2% |

HKD/RUB: Гонконгский доллар против рубля

Гонконгский доллар по итогам 1К24 ослабел к доллару США до 7.83 на фоне ралли доллара США к другим мировым валютам. Курс гонконгского доллара по-прежнему привязан к доллару. Допустимый диапазон курса USD/HKD, регулируемый Управлением денежного обращения Гонконга, — 7.75–7.85.

Фиксация курса в полном объеме подкреплена резервами управления, которые превышают $400 млрд. Управление изменяет процентную ставку строго вслед за ФРС (нормативом для него служит нижняя граница ставки по федеральным фондам +50 б.п.). Мы ожидаем сохранения фиксации курса USD/HKD в обозримой перспективе.

Учитывая ожидаемое ослабление курса доллара США, полагаем, гонконгский доллар несколько укрепится к американской валюте. Тем не менее узкий валютный коридор и более низкая ликвидность не позволяют говорить о привлекательности гонконгского доллара относительно доллара США.

На российском рынке с 4К23 гонконгский доллар торгуется со значительным дисконтом к мировому курсу из-за резкого снижения спроса на гонконгскую валюту после введения санкций США против СПб Биржи. Основной спрос был обеспечен возможностью инвестировать в акции китайских компаний, торгующихся на Гонконгской бирже, однако санкции сделали этот инструмент недоступным для клиентов СПб Биржи. Резкое снижение объемов сделок с гонконгским долларом привело также к его повышенной волатильности на российском рынке.

Пока нет никаких четких сигналов, что СПб Бирже удастся восстановить доступ к гонконгскому рынку, поэтому рубль будет плавно обесцениваться к гонконгской валюте темпами, сопоставимыми с динамикой пары USD/RUB. Восстановление партнерства СПб Биржи и гонконгской биржи может привести к резкому укреплению гонконгского доллара к рублю, но данный сценарий мы не рассматриваем как основной.

Краткосрочный взгляд на квартал — нейтральный/позитивный на гонконгский доллар против рубля с целевым курсом HKD/RUB в 11.96.

Долгосрочный взгляд на 12 месяцев — позитивный на гонконгский доллар против рубля с целевым курсом HKD/RUB в 12.21.

| HKD — наш взгляд | |

|---|---|

| Взгляд на квартал | Нейтральный/Позитивный |

| Потенциал на квартал | 0.2% |

| Взгляд на год | Позитивный |

| Потенциал на год | 2.4% |

TRY/RUB: Рубль против турецкой лиры

Лира продолжала дешеветь в 1К24 в соответствии с наши прогнозом, потеряв с начала года порядка 4% к доллару США. Так как обесценение рубля было более плавным, он незначительно укрепился к лире. Из-за сохранения повышенного инфляционного фона в Турции у нас по-прежнему негативный взгляд на турецкую валюту, несмотря на усилия Центрального банка Турции стабилизировать курс.

В марте ЦБ Турции в очередной раз повысил ключевую ставку до 50%, что стало сюрпризом для рынка на фоне приближающихся региональных выборов и уже и так крайне высоких ставок. Кроме того, регулятор ужесточил меры макропруденциального контроля для снижения кредитной активности в национальной валюте. Тем не менее официальные валютные резервы страны продолжают снижаться с начала года, а дефицит бюджета в январе-феврале увеличивался темпами 2023 г. и достиг 9.8% ВВП.

Несмотря на некоторую стабилизацию курса после повышения ставки в марте и проведения выборов в начале апреля, долгосрочный тренд на ослабление лиры сохраняется и ослабевать она будет быстрее российского рубля.

Краткосрочный взгляд на квартал — негативный на турецкую лиру против рубля с целевым курсом TRY/RUB в 2.88.

Долгосрочный взгляд на 12 месяцев — негативный на турецкую лиру против рубля с целевым курсом TRY/RUB в 2.53.

| TRY — наш взгляд | |

|---|---|

| Взгляд на квартал | Негативный |

| Потенциал на квартал | -0.7% |

| Взгляд на год | Негативный |

| Потенциал на год | -12.6% |

EUR/USD: Евро против доллара США

Курс евро в 1К24 падал к доллару. С начала года снижение составило 2.8%, а сейчас пара EUR/USD торгуется вблизи отметки 1.07. Главным фактором ослабления была устойчивая инфляция в США, обеспечившая ралли доллара в 1К24. Кроме того, Европейский центральный банк (ЕЦБ) смягчил риторику относительно будущей денежно-кредитной политики, что давило на курс евро.

Европейская экономика по-прежнему растет медленными темпами — на грани рецессии. На фоне слабой экономической активности, падения цен на газ и жесткой ДКП наблюдается снижение инфляции. Хотя в 1К24 ЕЦБ не менял ставку (чего от него и не ожидали), он значительно смягчил свои риторику. Это говорит о том, что, по всей видимости, цикл снижения ставок начнется уже в этом году. В 4К23 регулятор настаивал, что будет сохранять ставку на уровне 4.5% на протяжении всего 2024 г.

На фоне ускорения инфляции в США два крупнейших мировых центральных банка могут в этом году начать цикл снижения ставок одновременно в июле, что ограничит потенциал укрепления евро к доллару. Однако, на наш взгляд, доллар сейчас перекуплен к евро, и текущий курс не отражает значительного улучшения условий торговли в ЕС за счет налаживания новых импортных цепочек поставки газа. Поэтому даже одновременное и параллельное смягчение денежно-кредитных политик ЕС и США приведет к укреплению евро — а, по нашим ожиданиям, ФРС все-таки будет активнее снижать ставку.

Краткосрочный взгляд на квартал — позитивный на евро против доллара США с целевым курсом EUR/USD в 1.09.

Долгосрочный взгляд на 12 месяцев — позитивный на евро против доллара США с целевым курсом EUR/USD в 1.15.

| EUR — наш взгляд | |

|---|---|

| Взгляд на квартал | Позитивный |

| Потенциал на квартал | 1.6% |

| Взгляд на год | Позитивный |

| Потенциал на год | 7.2% |

USD/CHF: Швейцарский франк против доллара США

Швейцарский франк в 1К24 ослабел к доллару, потеряв порядка 8% стоимости с начала года, и сейчас торгуется на уровне CHF 0.91/$. В целом динамика курса швейцарской валюты складывается в рамках нашего прогноза: на протяжении остальной части года она уже не будет так резко обесцениваться к евро, а к доллару даже укрепится.

Главным фактором ослабления франка стало неожиданное для рынка решение Национального банка Швейцарии снизить ключевую ставку в 1К24 на 25 б.п. до 1.5%. Решение было обосновано снижением инфляции как текущей, так и прогнозируемой. Кроме того, за последние годы реальный курс франка сильно укрепился к евро, что выступает негативным фактором для швейцарского экспорта. Мы не исключаем, что регулятор пойдет на еще одно снижение ставки в июне или сентябре. Кроме того, регулятор заявил о намерении ограничить волатильность курса за счет интервенций как по покупке, так и по продаже валюты.

Важно понимать, что решения по ставке в Швейцарии принимаются один раз в квартал — в два раза реже, чем в большинстве других экономик. Кроме того, ключевая ставка в Швейцарии уже находится на достаточно низком уровне. Поэтому мы считаем, что, несмотря на мягкий настрой, темпы снижения ставки в Швейцарии будут ниже, чем в США, и за счет этого франк отыграет часть падения к доллару.

Краткосрочный взгляд на квартал — позитивный на швейцарский франк против доллара США с целевым курсом USD/CHF в 0.90.

Долгосрочный взгляд на 12 месяцев — позитивный на швейцарский франк против доллара США с целевым курсом USD/CHF в 0.87.

| CHF — наш взгляд | |

|---|---|

| Взгляд на квартал | Позитивный |

| Потенциал на квартал | -1.7% |

| Взгляд на год | Позитивный |

| Потенциал на год | -4.9% |

GBP/USD: Фунт стерлингов против доллара на горизонте года

Фунт стерлингов в 1К24 был более устойчив к доллару относительно других европейских валют, обесценившись на 1.6%. В целом динамика курса фунта была чуть лучше наших ожиданий за счет более быстрого восстановления экономической активности в Великобритании по сравнению с еврозоной.

Банк Англии не менял ключевую ставку в 1К24, однако на фоне замедления инфляции риторика членов комитета по монетарной политике начинает приобретать более «голубиный» тон. Мы ожидаем, что цикл смягчения ставок в Великобритании начнется позже, чем в США или ЕС, — не раньше 3К24. Это позволит фунту укрепиться к доллару.

Краткосрочный взгляд на квартал — нейтральный на фунт против доллара США с целевым курсом GBP/USD в 1.25.

Долгосрочный взгляд на 12 месяцев — позитивный на фунт против доллара США с целевым курсом GBP/USD в 1.29.

| GBP — наш взгляд | |

|---|---|

| Взгляд на квартал | Нейтральный |

| Потенциал на квартал | 0.0% |

| Взгляд на год | Позитивный |

| Потенциал на год | 3.2% |

USD/JPY: Иена против доллара США

Иена в 1К24 растеряла все свое укрепление к доллару США, обесценившись до 153 иен за доллар. Последний раз такой низкий курс наблюдался в 1990 г. На фоне ралли доллара иена не смогла укрепиться, даже несмотря на исторический возврат к положительной ключевой ставке. В то же время маловероятно, что иена уйдет ниже уровня JPY 153/$: в этом случае Банк Японии перейдет к интервенциям для поддержки национальной валюты.

Банк Японии в 1К24 повысил коридор процентных ставок до 0-0.1%. Это первое повышение ключевой ставки с 2007 г. и первый раз с 2015 г., когда ключевая ставка в Японии вернулась к положительным значениям. Рынок отреагировал весьма умеренно: инвесторы опасаются, что после первого повышения Банк Японии опять надолго впадет в спячку. Ставка в Японии даже после повышения сильно ниже, чем в других экономиках — эмитентах мировых валют, что мешает укреплению иены.

Мы считаем, что рынок сейчас недооценивает важность перехода Банка Японии к ужесточению ДКП. Глава Банка Японии Кадзуо Уэда недавно подтвердил, что до конца этого года мы можем увидеть еще одно ужесточение монетарной политики. Кроме того, проблема слабой иены привлекла внимание правительства. В свете этого можно ожидать, что Банк Японии будет отдавать больший приоритет курсу национальной валюты. В любом случае будущее движение ключевых ставок в Японии и США будет разнонаправленным, поэтому мы сохраняем позитивный взгляд на иену. А с учетом поддержки курса за счет интервенций, сейчас, возможно, лучший момент для покупки иены.

Краткосрочный взгляд на квартал — позитивный на иену против доллара США с целевым курсом USD/JPY в 147.

Долгосрочный взгляд на 12 месяцев — позитивный на иену против доллара США с целевым курсом USD/JPY в 136.

| JPY — наш взгляд | |

|---|---|

| Взгляд на квартал | Позитивный |

| Потенциал на квартал | -3.9% |

| Потенциал на квартал | Позитивный |

| Потенциал на год | -11.1% |

USD/CAD: Канадский доллар против доллара США

Канадский доллар в 1К24 незначительно ослабел к доллару США — до уровня 1.35, на котором он стабилизировался в марте. Курс канадской валюты очень слабо реагирует на данные канадской экономики и динамику нефтяных цен, следуя за долларом США. Рынок ожидает, что Банк Канады перейдет к смягчению ДКП сразу же вслед за ФРС и будет придерживаться примерно таких же темпов снижения ставки.

Подход рынка к оценке «луни» не учитывает принципиальную разницу в экономических ситуациях в США и Канаде. В США инфляция и экономическая активность опережают ожидания рынка, а безработица сокращается, что является аргументом в пользу сохранения высокой ключевой ставки на более долгое время. В Канаде также наблюдается восстановление экономической активности, но оно происходит на фоне снижающейся инфляции и роста безработицы. У Банка Канады куда более располагающая ситуация для начала цикла снижения ставок.

Высокие мировые цены на нефть тем не менее окажут поддержку канадскому доллару в будущем году. По всей видимости, добровольные ограничения на добычу со стороны ОПЕК+ продолжат действовать в этом году. Кроме того, нефтяные цены держатся на высоком уровне за счет сохранения геополитической нестабильности на Ближнем Востоке. Высокие сырьевые цены обеспечат поддержку «луни», но его укрепление к доллару будет ограниченным из-за снижения ставок в Канаде.

Краткосрочный взгляд на квартал — позитивный на канадский доллар против доллара США с целевым курсом USD/CAD в 1.33.

Долгосрочный взгляд на 12 месяцев — позитивный на канадский доллар против доллара США с целевым курсом USD/CAD в 1.30.

| CAD — наш взгляд | |

|---|---|

| Взгляд на квартал | Позитивный |

| Потенциал на квартал | -2.9% |

| Взгляд на год | Позитивный |

| Потенциал на год | -5.1% |

AUD/USD: Австралийский доллар против доллара США

«Оззи» с начала года ослабел к доллару США на 4.6% до AUD 0.65/$. В числе основных причин — укрепление доллара и смягчение риторики Банка Австралии. Впрочем, высокие цены на нефть поддержали локальную валюту.

В 1К24 экономическая активность в Австралии замедлилась: розничный товарооборот и количество новых разрешений на строительство росли сильно ниже ожиданий рынка. Банк Австралии не менял ставку в прошедшем квартале, но его риторика стала более мягкой: регулятор не исключает снижения ключевой ставки в этом году. При этом сильный рост ВВП в 4К23, а также сокращение безработицы до 3.7% в 1К24 не позволяют ожидать, что решение будет принято в ближайшие два квартала, если инфляция сильно не снизится. Полностью исключить еще одно повышение ставки мы пока не можем, но оно выглядит крайне маловероятным.

Смягчение риторики регулятора выступило фактором ослабления австралийского доллара, однако мы по-прежнему считаем, что у него сохраняется потенциал к укреплению. Жесткая позиция регулятора ставит под сомнение возможность более быстрого снижения ставок по сравнению с США, поэтому мы ожидает укрепления «оззи» как минимум в краткосрочном периоде.

Краткосрочный взгляд на квартал — позитивный на австралийский доллар против доллара США с целевым курсом AUD/USD в 0.66.

Долгосрочный взгляд на 12 месяцев — позитивный на австралийский доллар против доллара США с целевым курсом AUD/USD в 0.69.

| AUD — наш взгляд | |

|---|---|

| Взгляд на квартал | Потенциал на год |

| Потенциал на квартал | 1.5% |

| Взгляд на год | Позитивный |

| Потенциал на год | 6.1% |

NZD/USD: Новозеландский доллар против доллара США

Новозеландский доллар в 1К24 ослаб на 5.5% к доллару США до уровня 0.60 NZD/USD. На динамику курса новозеландского доллара во многом влияют те же фундаментальные факторы, что и на курс австралийского доллара, и обычно эти валюты тесно коррелируют.

Резервный банк Новой Зеландии (РБНЗ) в 1К24 не менял ключевую ставку, как и ожидал рынок. Однако против «киви» играла слабая макроэкономическая статистика. ВВП в 4К24 года сократился на 0.1% к/к с учетом сезонного фактора — экономика вошла в рецессию.

Рынок ожидает, что регулятор перейдет к снижению ставок уже в июле, что, на наш взгляд, излишне оптимистично. В последних пресс-релизах новозеландский регулятор отмечал, что при принятии решений по ДКП будет ориентироваться исключительно на инфляцию, которая пока остается высокой. Кроме того, регулятор указывал на то, что приток состоятельных мигрантов из Индии увеличивает проинфляционные риски. Этот фактор сохраняет свое влияние на процессы принятия решений РБНЗ. Поэтому, на наш взгляд, рынок недооценивает «киви», который начнет укрепляться по мере снижения ставок в США.

Краткосрочный взгляд на квартал — нейтральный/позитивный на новозеландский доллар против доллара США с целевым курсом NZD/USD в 0.60.

Долгосрочный взгляд на 12 месяцев — позитивный на новозеландский доллар против доллара США с целевым курсом NZD/USD в 0.63.

| NZD — наш взгляд | |

|---|---|

| Взгляд на квартал | Нейтральный/Позитивный |

| Потенциал на квартал | 0.5% |

| Взгляд на год | Позитивный |

| Потенциал на году | 5.5% |

Позитивно смотрим на золото против доллара США на горизонте года

Золото в этом году опережает наши ожидания, подорожав на 11.2% с начала года до $2328 за унцию. Вклад в динамику внес ряд факторов, в числе которых — стабильный спрос со стороны мировых центральных банков, по-прежнему высокая геополитическая напряженность в мире и ожидания ослабления доллара.

Цена золота вышла на исторические максимумы. Мировые центральные банки стабильно вкладываются в желтый металл последние два года. Особенно активен Народный банк Китая, уже имеющий самые большие золотые резервы в мире. Мы считаем, что интерес к золоту дополнительно поддерживается историей с заморозкой российских резервных активов: резервы в золоте более устойчивы к санкциям западных стран.

У нас по-прежнему позитивный взгляд на золото, цена которого в этом году будет высокой на фоне снижения курса доллара. Однако сейчас не самый лучший момент для покупки: после ралли в марте цена, с высокой долей вероятности, находится на локальном пике. Поэтому маловероятно, что желтый металл подорожает к концу квартала.

Краткосрочный взгляд на квартал — негативный на золото против доллара США (XAU/USD) с целевым уровнем в 2300.

Долгосрочный взгляд на 12 месяцев — позитивный на золото против доллара США (XAU/USD) с целевым уровнем в 2394.

| Золото — наш взгляд | |

|---|---|

| Взгляд на квартал | Негативный |

| Потенциал на квартал | -1.2% |

| Взгляд на год | Позитивный |

| Потенциал на год | 2.8% |

Позитивно смотрим на серебро против доллара США на горизонте года

Серебро за 1К24 укрепилось к доллару на 14.5% до $27.8 за унцию. Серебро — финансовый актив, цена которого традиционно сильно коррелирует с ценами на золото. Мы исходим из предпосылки о неизменном отношении стоимости золота к серебру в течение года и корреляции цен двух металлов на уровне 0.85, но отмечаем большую волатильность цен на серебро. Именно волатильность обеспечила укрепление серебра к доллару и золоту на конец периода, хотя в целом динамика цен двух металлов оставалась схожей.

В свете этого мы сохраняем позитивный взгляд на серебро, при этом золото видится нам более предпочтительным сберегательным активом. В частности, если спрос на золото со стороны центральных банков развивающихся стран будет расти, уместно ожидать снижения корреляции цен золота и серебра — и менее позитивной динамики по серебру.

Краткосрочный взгляд на квартал — негативный на серебро против доллара США (XAG/USD) с целевым уровнем в 27.2.

Долгосрочный взгляд на 12 месяцев — позитивный на серебро против доллара США (XAG/USD) с целевым уровнем в 28.1.

| Серебро — наш взгляд | |

|---|---|

| Взгляд на квартал | Негативный |

| Потенциал на квартал | -2.2% |

| Взгляд на год | Позитивный |

| Взгляд на год | 0.8% |