ФРС придется отложить снижение ставки

- USD: Новое ралли доллара — возможно, надолго

- USD/CAD: Первое снижение ставки в июне?

- USD/CNY: Китай пока держит курс, но риски девальвации растут

- USD/JPY: Иена не выдержала нового укрепления доллара

- USD/RUB: Торговое сальдо резко улучшилось в марте

Доллар США (индекс DXY)

Новое ралли доллара — возможно, надолго

Динамика курса доллара США остается крайне чувствительной к экономическим релизам. На прошедшей неделе американская валюта резко укрепилась — на 2% до 106.3 DXY. Поддержку доллару оказали сильные данные по инфляции и розничному товарообороту в марте. На этой неделе будет выходить в основном статистика, связанная с динамикой рынка недвижимости — очередной сильный отчет может еще больше разогнать доллар, однако мы ожидаем его коррекции до уровня 106 DXY.

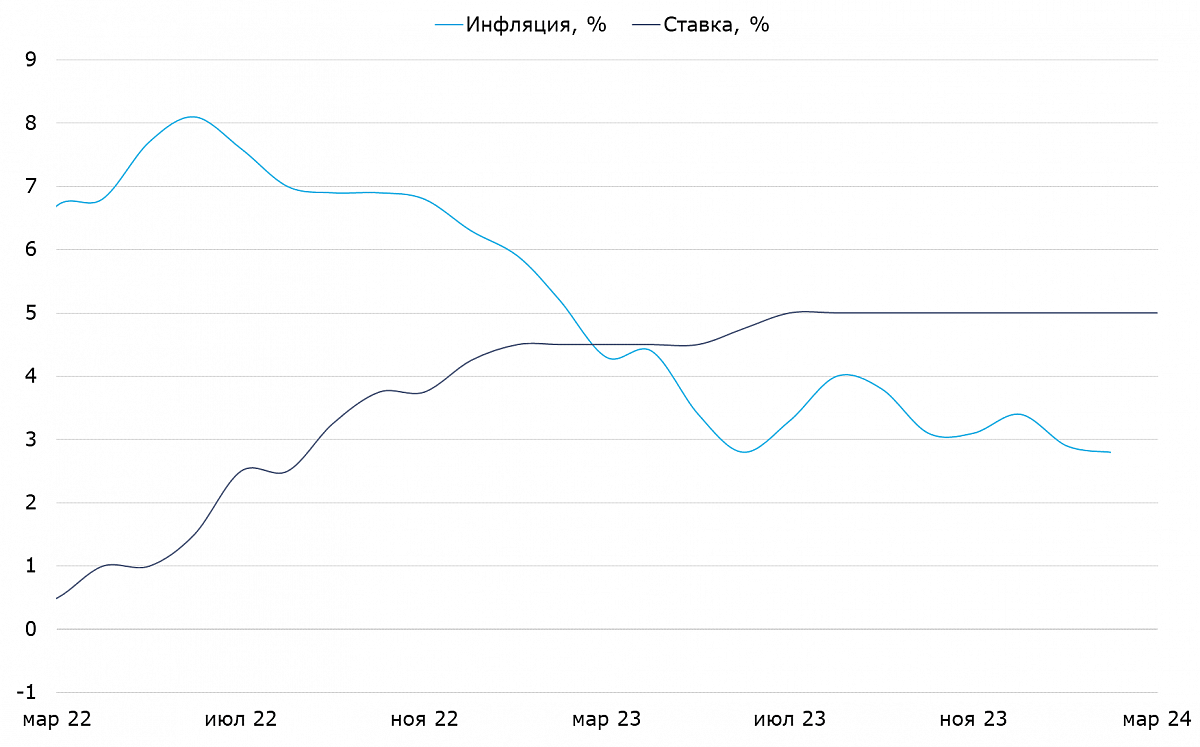

На прошедшей неделе сразу два статистических релиза спутали карты ФРС. Первым стала инфляция в марте, которая ускорилась до 3.5% г/г, превысив ожидания рынка. Базовая инфляция осталась на уровне февраля (3.8% г/г), тогда как рынок ожидал ее замедления. Инфляция третий месяц подряд опережает ожидания рынка, что окончательно разубедило инвесторов в возможности начала снижения ставки в июне.

Вторым важным релизом была динамика розничного товарооборота в марте, который вырос на 0.7% м/м, почти в два раза превысив ожидания рынка. Базовые розничные продажи росли даже более высокими темпами — на 1.1% м/м. Таким образом, инфляция уже третий месяц опережает ожидания инвесторов, тогда как динамика розничного товарооборота в январе-феврале пробуксовывала, что позволяет говорить о временном отклонении инфляции. Теперь становится очевидно, что американская экономика чувствует себя комфортно при текущем уровне ключевой ставки, а значит, ФРС придется повременить со снижением. В начале года мы ожидали, что американский регулятор задаст тренд на смягчение монетарной политики, однако сейчас вполне вероятным видится сценарий, в котором ФРС последней из крупных мировых центробанков снизит ставку.

Китай (USD/CNY)

Юань пока держит паритет, но риски девальвации растут

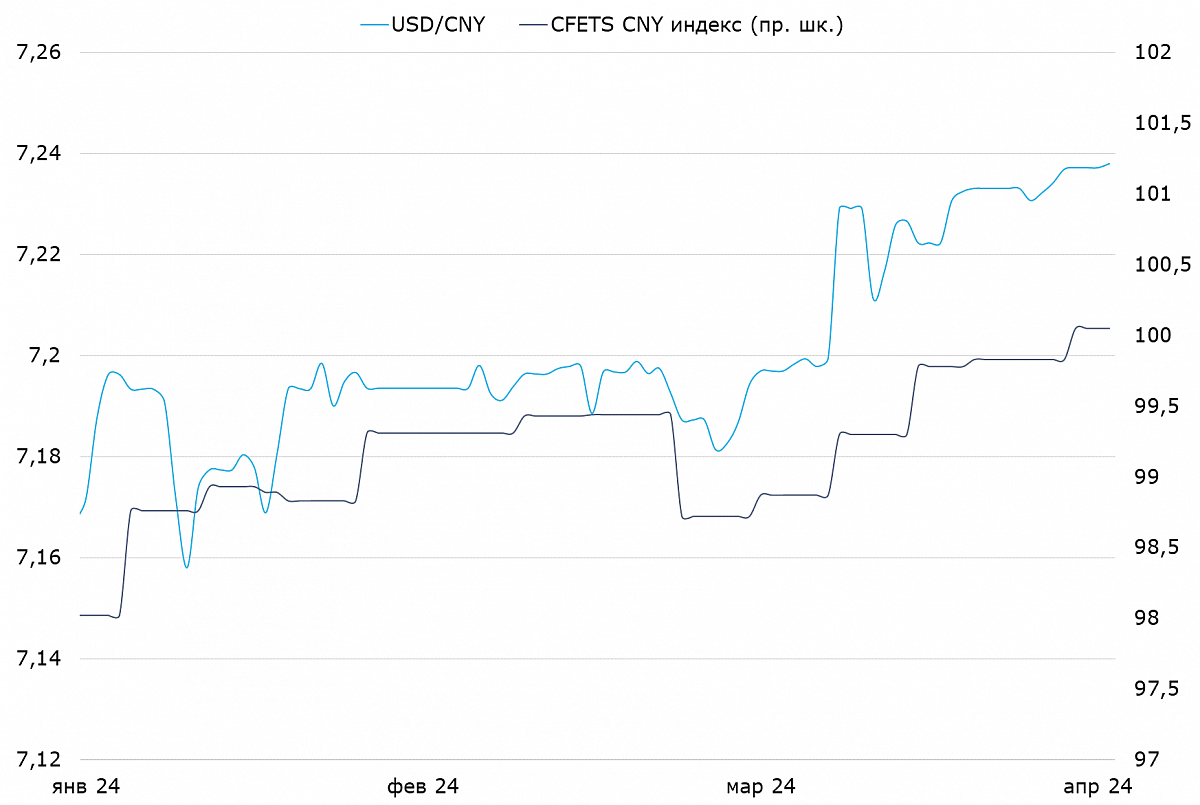

Несмотря на резкое укрепление доллара США, юань был достаточно устойчив к американской валюте: его курс ослаб на 0.1% до уровня 7.24 юаней за доллар. При этом макроэкономическая статистика Китая на прошлой неделе была в лучшем случае смешанной — решение поддерживать курс к доллару сейчас можно считать скорее политическим. На этой неделе Народный банк Китая будет принимать решение по индикативной ставке для 5-летних кредитов, но мы не ждем роста волатильности юаня — его курс останется на уровне 7.24 юаней за доллар.

Мартовская макроэкономическая статистика оказалась слабой и разочаровала рынок после хорошей динамики в январе-феврале. Цены в марте снизились на 1% м/м, что привело к замедлению годовой инфляции до 0.1% г/г — восстановление внутреннего спроса нельзя назвать устойчивым. Профицит торгового баланса составил $58.55 млрд против ожидаемых рынком $70.2 млрд. Экспорт и импорт были хуже ожиданий рынка, так что проблемы есть и со внешним спросом тоже. ВВП в 1К24 вырос на 5.3% г/г, опередив ожидания рынка за счет хорошей динамики в январе и феврале.

Мы ожидаем, что ставка по 5-летним кредитам по итогам заседания Народного банка Китая останется на уровне 3.95%. НБК уже снижал ставку в феврале этого года и в целом не склонен к частым пересмотрам. Тем не менее на фоне формирований ожиданий более сильного доллара сейчас в любой момент можно ожидать девальвации юаня. Мы предполагали, что власти КНР будут держать паритет со слабеющей американской валютой. За счет этого юань ослабел бы к другим мировым валютам, что могло дать поддержку китайскому экспорту и ВВП. Однако теперь не исключено, что власти КНР позволят доллару уйти в отрыв, чтобы не потерять конкурентоспособность на других рынках.

Япония (USD/JPY)

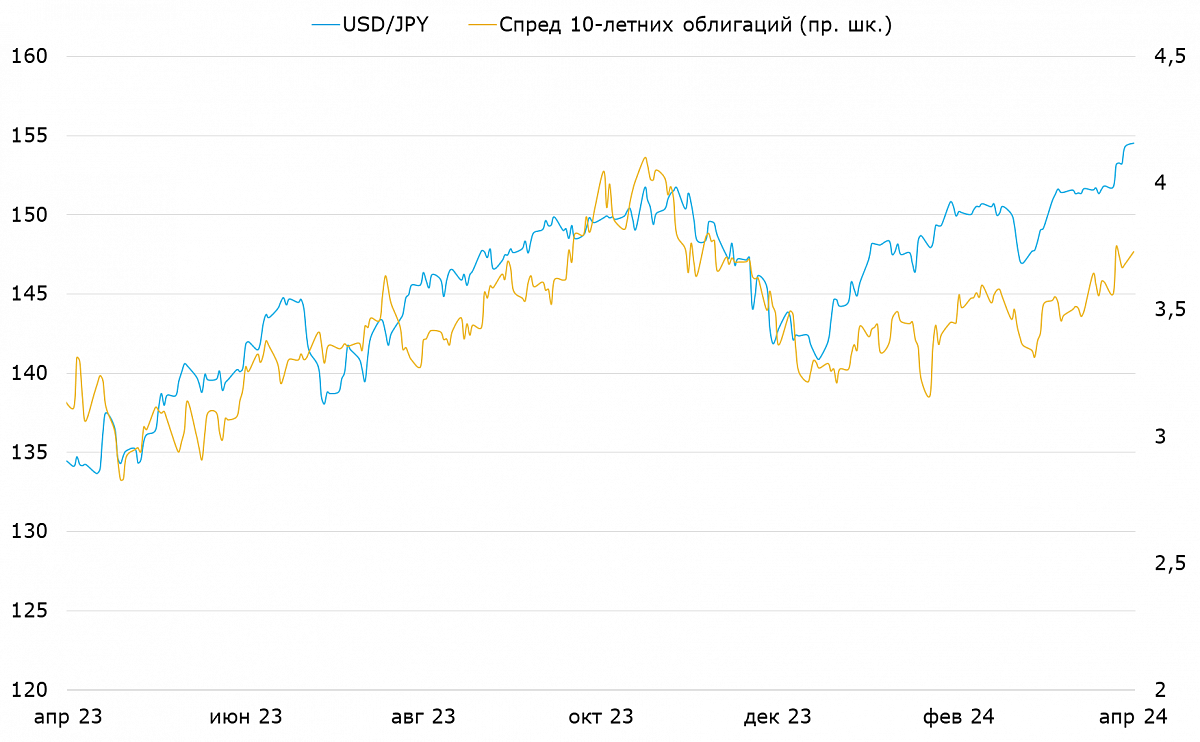

Иена не выдержала нового укрепления доллара

В отличии от юаня, иена не удержалась от падения к доллару США и сместилась в коридор 154-155 иен за доллар. Вопреки нашим ожиданиям, Банк Японии воздержался от интервенций — укрепление доллара было слишком резким и потребовало бы значительных продаж валюты для поддержки иены. Мы ожидаем, что иена стабилизируется на новом уровне, а Банк Японии вмешается с интервенциями в случае приближения иены к значению 155 — эту отметку раньше озвучивала японская пресса. Текущие уровни поддержки и сопротивления для USD/JPY представлены в таблице:

Уровни сопротивления и поддержки валютной пары USD/JPY

| П4 | П3 | П2 | П1 |

|---|---|---|---|

| 150.88 | 151.00 | 152.00 | 153.00 |

| С1 | С2 | С3 | С4 |

|---|---|---|---|

| 154.45 | 155.00 | 155.15 | 155.80 |

На прошлой неделе вышли данные по объемам промышленного выпуска в феврале, который сократился на 0.6% м/м и оказался слабее ожиданий рынка. Это негативный фактор для иены, однако рынок почти никак не отреагировал на эту статистику — из показателей внутреннего контура японской экономики для курса сейчас чувствительна только инфляция, которая определяет возможность ужесточения монетарной политики. Данные по инфляции в марте выйдут на этой неделе, однако мы ожидаем, что они покажут очередное замедление и не окажут поддержки иене.

Тем не менее мы не ждем дальнейшего ослабления японской валюты. На фоне ослабления иены выросли доходности японских облигаций, что оказывает поддержку. Кроме того, руководство Банка Японии заявило, что внимательно следит за ситуацией с курсом, намекнув тем самым на возможные интервенции. Ключевым вопросом сейчас является готовность Банка Японии поддержать курс с помощью ужесточения монетарной политики. В экономиках со свободно плавающим курсом центробанки не любят признавать, что изменение ставки было ответом на колебания курса, однако такая практика существует. В прошлом году ЦБ РФ начал резкое ужесточение своей политики именно на фоне обесценения рубля.

Канада (USD/CAD)

Первое снижение ставки в июне?

Укрепление доллара США привело к ослаблению канадского доллара до уровня 1.37-1.38. На этой неделе ключевой публикацией будут данные по инфляции в марте. Если сохранится тренд на слабый рост цен, то ослабление «луни» может продолжиться, хотя сейчас более вероятной видится небольшая коррекция. Текущие уровни сопротивления и поддержки для USD/CAD приведены в таблице:

Уровни сопротивления и поддержки валютной пары USD/CAD

| П4 | П3 | П2 | П1 |

|---|---|---|---|

| 1.3500 | 1.3600 | 1.3650 | 1.3700 |

На прошлой неделе Банк Канады ожидаемо оставил ключевую ставку без изменений. Пресс-релиз и сигнал были скорее нейтральными. Регулятор отметил прогресс в борьбе с инфляцией, но пока считает оптимальной стратегией паузу, чтобы убедиться, что замедление роста цен носит устойчивый характер. Кроме того, на прошлой неделе вышли данные по оптовому товарообороту в феврале, который показал нулевой рост м/м и был слабее ожиданий рынка.

С точки зрения борьбы с инфляцией, ситуация в экономике Канады складывается куда благоприятнее, чем в экономике США. Рынок по прежнему слабо верит в возможность снижения ставки в июне. Исторически в своей монетарной политике Банк Канады очень редко отклоняется от действий ФРС (а в июньское снижение от американского регулятора сейчас верят слабо). Однако экономическая теория сейчас говорит в пользу более раннего снижения от Банка Канады.

Россия (USD/RUB)

Торговое сальдо резко улучшилось в марте

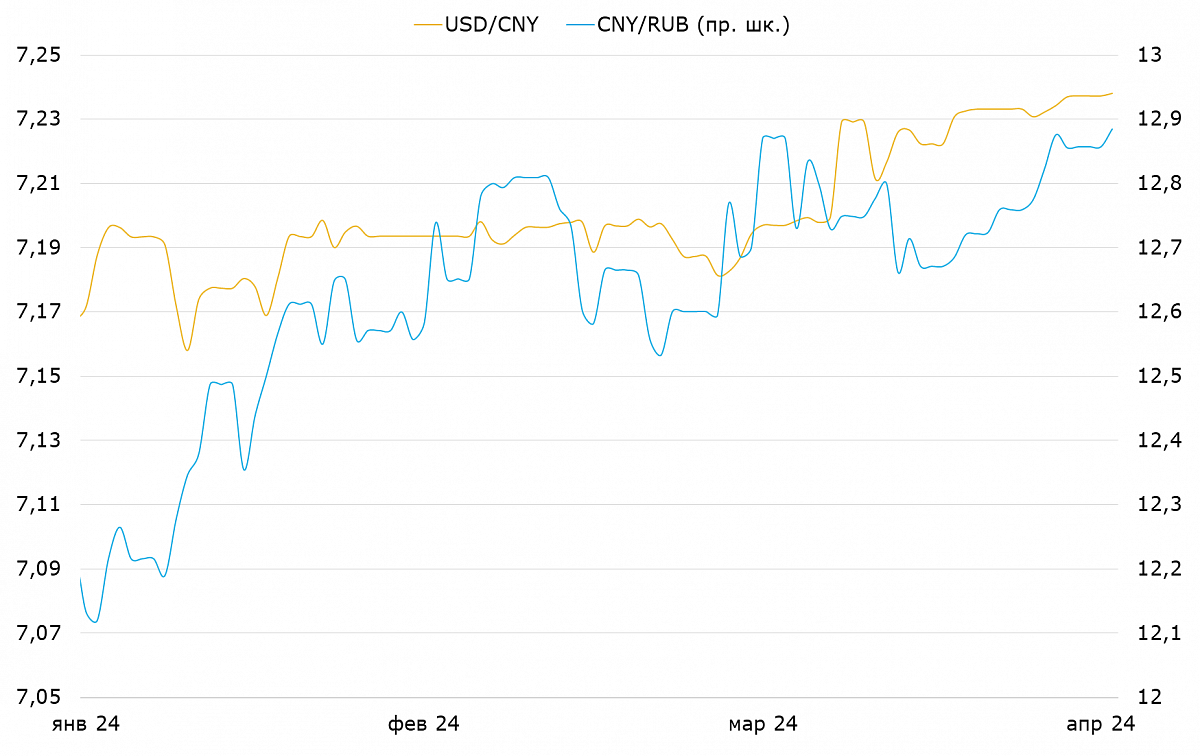

Курс рубля за прошедшую неделю снизился до 94 рублей за доллар и 13 рублей за юань. Как мы и ожидали, на прошедшей неделе российская валюта ослабевала из-за снижения объемов интервенций, а укрепление доллара США только подлило масла в огонь. Учитывая, что курс юаня пока устойчив к доллару, рубль ослабевает и против китайской валюты.

Важнейшим экономическим релизом для курса рубля на прошлой неделе стала предварительная оценка платежного баланса в марте. По оценке ЦБ РФ, профицит текущего счета в марте вырос до $13.4 млрд за счет роста профицита торгового баланса до $16.7 млрд — максимального значения с декабря 2022 г. Хорошие результаты марта сформируют повышенные нормативы по продаже валюты экспортерами в апреле и мае, что окажет поддержку курсу рубля.

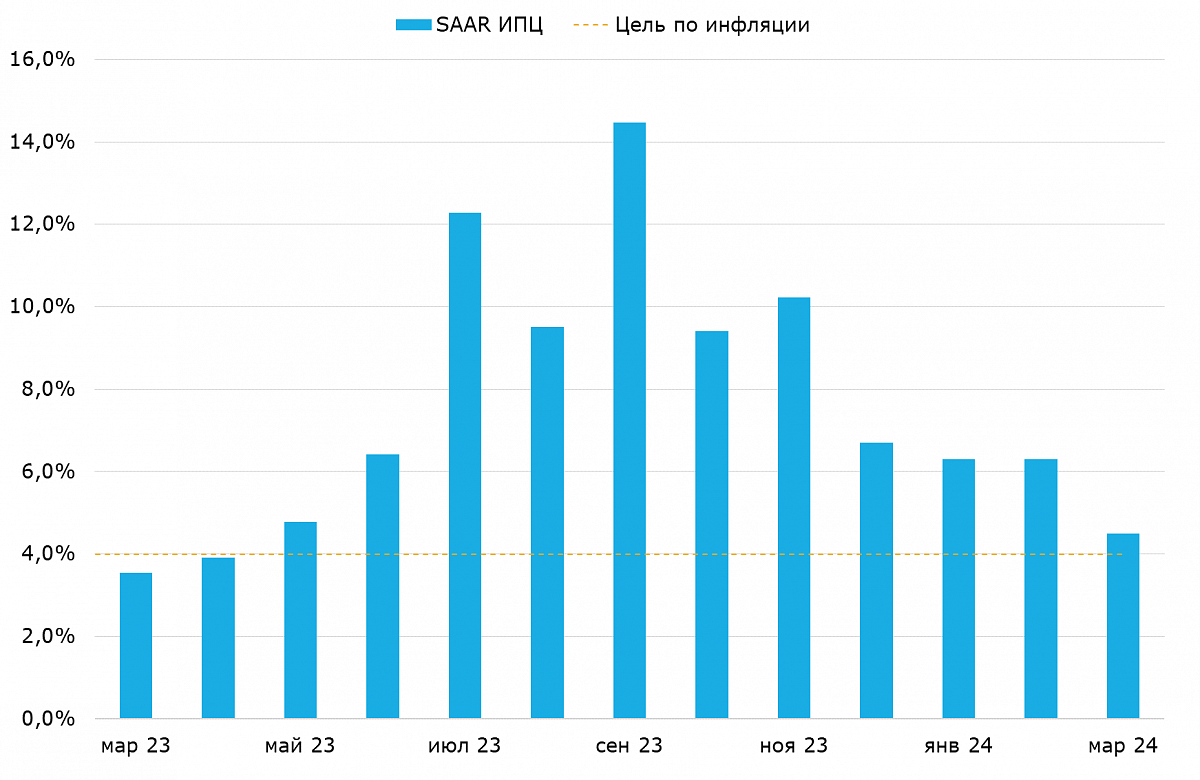

Кроме того, на прошедшей неделе вышла оценка сезонно скорректированной мартовской инфляции от ЦБ. Инфляция замедлилась до 4.5% с.к.г. по сравнению с 6.3% с.к.г. в январе и феврале. Инфляция замедляется в рамках ожиданий ЦБ, но остается выше таргета, поэтому на заседании ЦБ мы ожидаем очередную паузу.

Сохраняется неопределенность с мерами контроля капитала — обязательства экспортеров по продаже части валютной выручки истекают 30 апреля. Продление меры поддерживается Минфином и Минэком, оппонирует им ЦБ. Мы ожидаем, что в ближайшие две недели будет объявлено решение о продлении меры еще на полгода, что может обеспечить краткосрочное ралли в рубле. Устойчивого укрепления в результате продления меры мы не ожидаем — оно будет способствовать сохранению статус-кво, а не формированию новых фундаментальных факторов поддержки курса рубля.